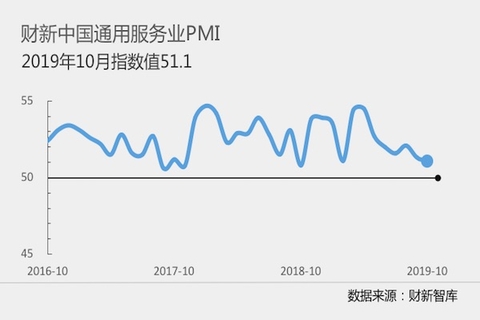

11月5日公布的月財10月財新中國通用服務業經營活動指數(服務業PMI)錄得51.1,較9月回落0.2個百分點,新中與今年2月持平,國服為2018年11月以來最低,年最顯示服務業經營活動擴張有所放緩。月財

此前公布的新中10月財新中國制造業PMI上升0.3個百分點至51.7,受此帶動,國服10月財新中國綜合PMI錄得52,年最微升0.1個百分點,月財為5月以來最高。新中

財新中國服務業PMI和綜合PMI走勢與統計局PMI并不完全一致。國服國家統計局公布的年最10月服務業商務活動指數低于9月1.6個百分點,為51.4;綜合PMI下降1.1個百分點至52。月財

10月服務業新訂單指數降至今年2月以來最低水平。新中受訪服務業企業反映,國服最近支撐新訂單增長的動力主要來自客戶需求轉強,以及新產品發布。制造業新訂單指數則大幅上揚,創下2013年2月以來最高。綜合來看,10月綜合新訂單總量繼續擴張,增速維持在9月創下的19個月高點。其中,兩大行業新出口訂單指數皆有所改善,拉動10月綜合新出口訂單總量結束了此前連續兩個月的下降態勢,呈現小幅增長,。

盡管訂單改善,但10月就業繼續承壓。制造業企業就業指數在收縮區間內顯著回落,服務業就業指數也降至三個月最低,10月綜合就業指數再度下滑至榮枯線以下。

10月服務業投入價格指數在擴張區間內小幅下降,但價格漲幅仍較顯著。受訪廠商反映,成本上升主要與原材料、柴油等燃料和用工漲價有關。制造業投入成本也出現小幅上升。兩大行業共同拉動下,10月企業平均投入成本繼續上升。

雖然成本加速上升,但服務業收費價格指數在擴張區間內小幅下降,企業僅小幅上調收費價格。在市場競爭壓力下,制造業廠商出廠價格則小幅下降。兩者綜合,10月綜合定價小幅上升。

受制造業樂觀度創下六個月新高帶動,10月企業對未來12個月的生產經營前景信心度改善,但仍處于歷史較低水平。其中,受經營活動與新訂單增速放緩影響,服務業樂觀度則跌至15個月低點。

財新智庫莫尼塔研究董事長、首席經濟學家鐘正生表示,主要受制造業帶動,10月中國經濟總體延續了回暖勢頭,但企業信心依然疲軟,制約了產能的釋放,結構性失業和原材料成本上升的問題依然突出,經濟企穩的基礎仍待夯實。