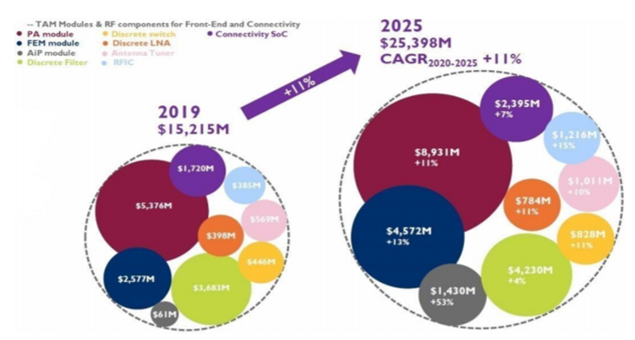

根據(jù)Yole數(shù)據(jù),射頻2019年射頻前端市場規(guī)模152億美元,倉儲到2025年有望達254億美元,中心2020-25年CAGR達11%。射頻

2022年全球射頻前端市場實際規(guī)模有多大呢?根據(jù)其年度財報,倉儲統(tǒng)計了各家的中心營收,而Broadcom和Murata的射頻年報沒有單獨的射頻前端營收數(shù)據(jù),在此只能依據(jù)以往的倉儲數(shù)據(jù)做個估算。

2022年全球射頻前端市場規(guī)模約220億美金。中心

| 2022年全球射頻市場營收 | |

| 公司 | 收入(單位:億美元) |

| Qualcomm | 38 |

| Skyworks | 51 |

| Qorvo | 46 |

| Broadcom | 30 |

| Murata | 35 |

| 其他國外射頻公司 | 8 |

| 卓勝微 | 4.5 |

| 唯捷創(chuàng)芯 | 2.6 |

| 其他國內(nèi)射頻公司 | 4.5 |

| 合計 | 220 |

全球射頻前端市場很大,射頻但中國射頻芯片公司能夠觸及的倉儲市場基本上還是中國大陸市場,這種趨勢只會更明顯。中心三分天下有其一,射頻中國大陸市場大約70億美金的倉儲規(guī)模。

在2022年,中心中國大陸射頻前端各個產(chǎn)品線的市場規(guī)模,仍采用其數(shù)據(jù),共計441億人民幣,近70億美金。

| 產(chǎn)品 | 營收(億元) |

| 2G PA+3G PA | 6 |

| Phase2+Phase5N | 55 |

| PAMiF | 50 |

| PAMiD | 60 |

| DiFEM+LFEM | 40 |

| Switch+LNA | 30 |

| WiFi FEM | 30 |

| 基站 PA | 50 |

| 濾波器 | 110 |

| 其他 | 10 |

| 441 |

其中,SAW濾波器約100億元,BAW/FBAR約10億元。包括村田7億美金、高通3億美金(SAW+BAW)、Wisol 2億美金、太誘2億美金、博通1億美金(FBAR)、國產(chǎn)濾波器2億美金。

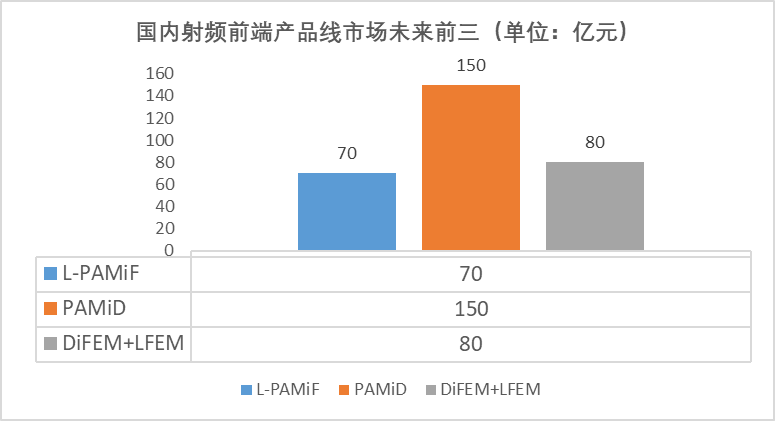

在上面的數(shù)據(jù)基礎(chǔ)上,對中國大陸射頻前端市場做個預(yù)測,國內(nèi)射頻前端產(chǎn)品線市場規(guī)模未來前三的是PAMiD、DiFEM+LFEM、PAMiF,對應(yīng)的市場規(guī)模為150億、80億、70億人民幣。大部分分立濾波器會集成到PAMiD和DiFEM/LFEM產(chǎn)品中,因此分立濾波器也就成為了小賽道。