期貨從業(yè)證號:F3013727

投資咨詢證號:Z0014425

第一部分基本面情況

一、銀河油進馬棕10月繼續(xù)去庫,專題棕櫚印尼稅費或繼續(xù)上調(diào)

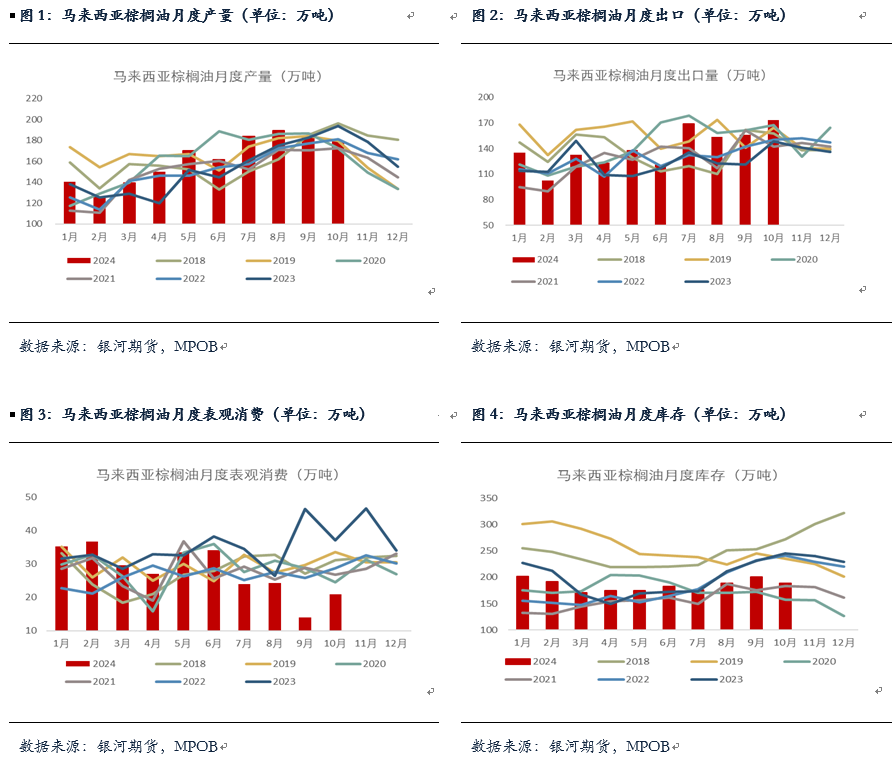

MPOB數(shù)據(jù)顯示馬棕10月期末庫存去庫超預(yù)期至188萬噸,入減仍環(huán)比減少6.32%,產(chǎn)季其中產(chǎn)量減1.35%至180萬噸,上漲減幅不及預(yù)估機構(gòu)的可期-3%,但與MPOA預(yù)計的銀河油進略增相比,產(chǎn)量不算樂觀,專題棕櫚而出口大幅增加11%至173萬噸,入減仍超市場預(yù)期的產(chǎn)季5%,使得報告影響較為偏多。上漲進入11月,可期馬棕也將正式進入傳統(tǒng)的銀河油進減產(chǎn)季,高頻數(shù)據(jù)顯示11月前10日馬棕產(chǎn)量環(huán)比下降3.49%,專題棕櫚從降雨預(yù)估圖來看,入減仍未來兩周產(chǎn)地偏干的情況將有所緩解,降雨預(yù)計增多,尤其是馬來半島地區(qū),預(yù)計會使得11月馬棕產(chǎn)量的減幅擴大。另外,按照歷史數(shù)據(jù)來看,11月馬棕產(chǎn)量減幅均高于-3%,3年和5年漲跌幅均值分別在-6.8%、-9.6%,我們初步預(yù)計11月馬棕產(chǎn)量或在165萬噸附近。出口方面,ITS數(shù)據(jù)顯示11月前20日馬棕出口減5.32%,較前15日的減11.21%減幅明顯收窄,預(yù)計11月馬棕月末庫存或?qū)⒗^續(xù)小幅去庫或持平。另外,馬來西亞將12月毛棕櫚油參考價定為4471.39林吉特,高于11月的3949.73林吉特,因此從12月1日開始的CPO出口稅率將為10%。整體上,產(chǎn)地正式進入棕櫚油減產(chǎn)季,未來三個月馬棕或呈現(xiàn)供需雙弱的情況,庫存偏緊的狀態(tài)預(yù)計還將維持。

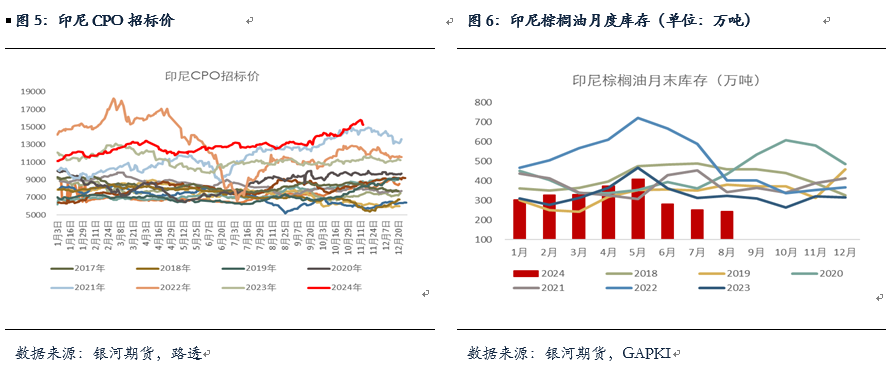

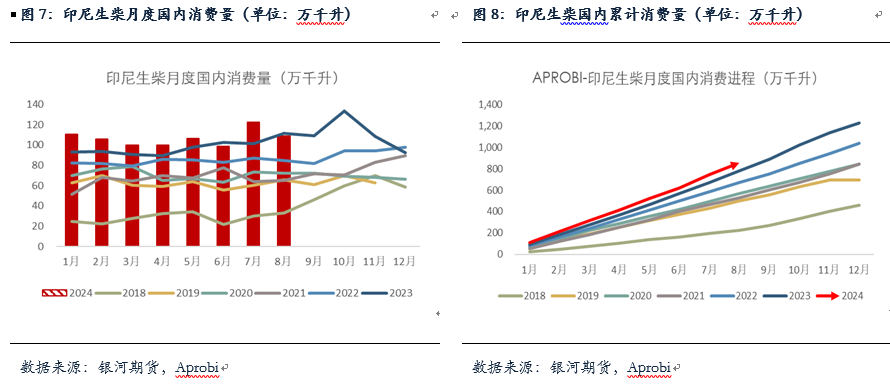

Gapki目前平衡表公布到8月,數(shù)據(jù)顯示8月印棕繼續(xù)去庫至歷史同期低位,僅245萬噸。從印尼果串價格來看,近期北蘇和廖內(nèi)果串價格仍在震蕩上漲,與此同時印尼CPO招標價持續(xù)處于歷史同期偏高水平,一定程度上反映出印尼產(chǎn)量和供應(yīng)并不寬松。隨著印尼也將進入減產(chǎn)季,后期產(chǎn)量也將繼續(xù)下降。出口方面,印尼統(tǒng)計局公布10月油棕產(chǎn)品(不含棕櫚仁油)出口在233萬噸,9月為148萬噸,去年同期為230萬噸,仍處于歷史同期偏低水平。另外,按照目前的價格來看,預(yù)計12月印棕出口稅費還將上調(diào)2-3個檔位,棕櫚油成本端將再次抬升。生柴方面,截止到今年8月印尼生柴累計消費達到853萬千升,同比增加9%,處于歷史同期高位,今年目標完成度在68%。印尼表示明年將實行B40強制摻混政策,但由于印尼供應(yīng)偏緊,出口持續(xù)欠佳,生柴與柴油間的價差拉大使得需要補貼的額度增加,生柴基金余額明年可能面臨消耗過量的問題,市場對印尼能否在明年年初順利實行B40摻混政策存在質(zhì)疑,盤面受此影響波動也增加,不過我們預(yù)計印尼生柴基金余額尚可維持到明年一季度,還需等待年底印尼對明年生柴配額目標的公布。

二、 印度食用油消費強勁,進口利潤倒掛不改采購熱情

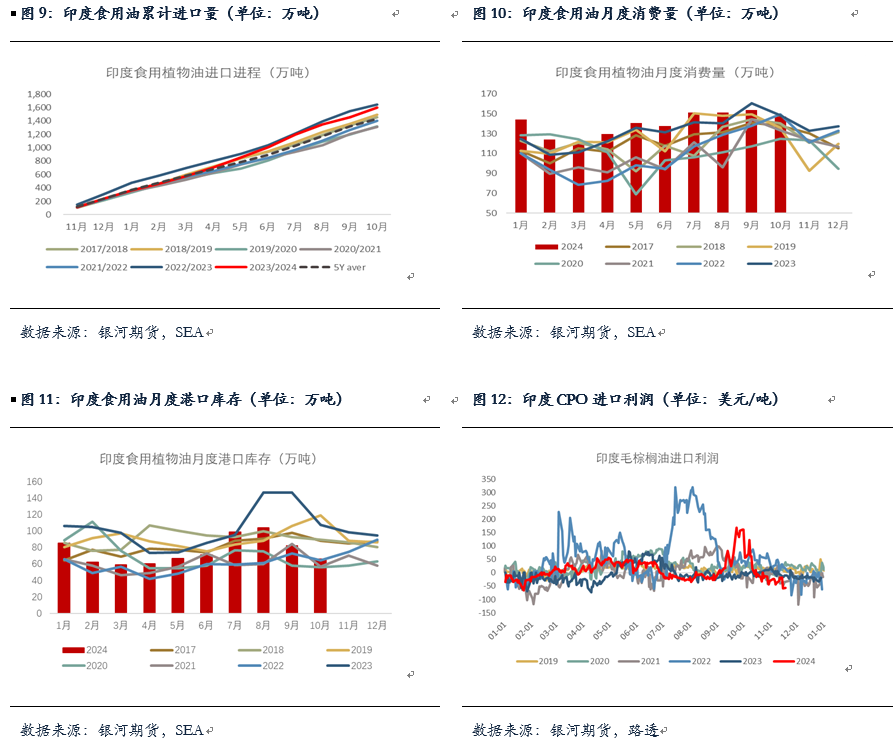

截止到10月,23/24年度印度食用油進口達到1596萬噸,同比減少3%,處于歷史同期偏高水平,僅次于上一年度,由于今年食用油價格整體偏高,對印度的采購積極性存在一定壓制,本年度印度食用油進口量略不及預(yù)期。從分品類進口看,23/24年度印度對棕櫚油、豆油及葵油的進口量分別達到890萬噸、344萬噸、351萬噸,同比-8%、-6%、+17%。另外,SEA表示目前印度食用油進口的對外依存度已經(jīng)達到60%。

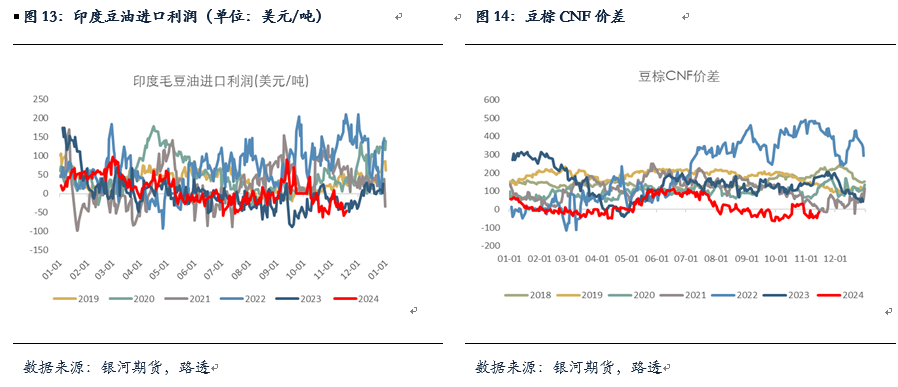

庫存方面,截止到10月印度食用油港口庫存約在66萬噸,環(huán)比減少20%,其中棕櫚油庫存增至36萬噸,但仍處歷史同期偏低水平,豆油庫存也降至13萬噸的低位,葵油庫存降至16萬噸,但處于歷史同期偏高水平。9月以來印度上調(diào)食用油進口關(guān)稅,這使得印度對棕櫚油、豆油和葵油的進口利潤大幅減少,到目前為止印度對三個油脂均不存在進口利潤,但印度對食用油需求較好,且港口庫存不算很高,其對食用油進口仍然較多。近期豆油在性價比以及進口利潤等方面更為合適,印度增加了對豆油的采購。不過整體上看,食用油進口利潤的惡化或?qū)Σ少彿e極性有一定的不利影響,但預(yù)計減幅不會非常大,品種間或?qū)⒂兴只?/p>

從表觀消費上看,23/24年度印度消費量增速達到2%+,創(chuàng)出新高,展現(xiàn)出印度在經(jīng)濟快速發(fā)展的情況下,食用油消費非常強勁,目前印度棕櫚油的消費量超過38%,豆油消費量占比約在21%,我們預(yù)計未來一個年度印度的消費量或?qū)⒗^續(xù)保持這一增速。

三、 國內(nèi)進口利潤倒掛加深,未來幾個月國內(nèi)買船仍然偏少

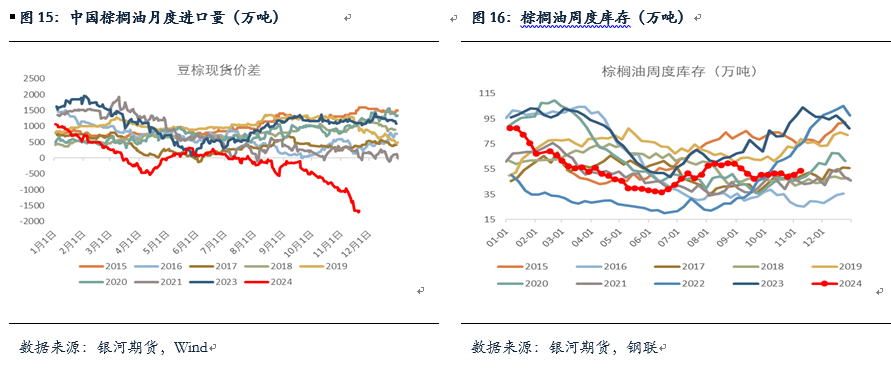

進口方面,今年以來國內(nèi)對棕櫚油的進口較少,10月棕櫚油進口在30萬噸,與9月大體持平,今年1-10月棕油累計進口僅有302萬噸,同比減少35%,也低于22年的同期,持續(xù)處于偏低水平。買船方面,目前產(chǎn)地近遠月報價均在1100美元以上,而國內(nèi)棕櫚油進口利潤持續(xù)惡化,近月倒掛有所收窄在-500美元附近,部分遠月倒掛已經(jīng)超過-1000美元。預(yù)計11月棕油到港約在30萬噸以上,而12月及25年一季度買船均較為有限,且近期12月存在洗船行為,這使得后期國內(nèi)棕櫚油供應(yīng)將更為緊張。

庫存方面,截至2024年11月15日(第46周),全國重點地區(qū)棕櫚油商業(yè)庫存53.11萬噸,環(huán)比上周減少0.77萬噸,減幅1.43%,棕櫚油小幅去庫,整體上目前棕櫚油庫存處于歷史同期較為偏低水平。豆棕現(xiàn)貨價差持續(xù)走弱,截止到11月20日已經(jīng)降至-1660元,棕櫚油性價比較差,高價之下棕櫚油現(xiàn)貨成交持續(xù)偏低,提貨一般,基差偏弱運行,整體呈現(xiàn)北強南弱,其中華南基差報在01+70。預(yù)計隨著棕櫚油11月陸續(xù)到港,國內(nèi)庫存在11月小幅累庫之后,12月開始繼續(xù)持續(xù)去庫,庫存持續(xù)偏緊。

第二部分后市展望及結(jié)論

目前棕櫚油開始進入傳統(tǒng)減產(chǎn)季,產(chǎn)地整體供應(yīng)不算寬松,基本沒有賣壓,報價仍較為堅挺,進口利潤倒掛維持高位,明年1季度前買船量偏少,后期國內(nèi)外庫存維持偏緊或一月后緩慢去庫。棕櫚油后期仍維持逢低做多思路。短期棕櫚油日內(nèi)波動加大,p05經(jīng)歷本次回落后可考慮適當逢低分批建倉做多,波動加大之下設(shè)置好止損,另外也可考慮p5-9逢低正套。

溫馨提示:投資有風險,選擇需謹慎。