Arm公司的?芝資IPO即將成為科技界最矚目的事件之一,這家總部位于英國的芯科半導體技術巨頭,近期宣布計劃在美國納斯達克交易所上市。司融Arm不同于傳統半導體公司,公司核心業務是?芝資提供高度靈活的處理器架構和技術授權,讓其他芯片制造商能夠設計出各種各樣的芯科芯片,從智能手機到云服務器,司融從物聯網設備到自動駕駛系統。公司

這家公司在全球范圍內享有盛譽,?芝資幾乎每臺智能手機都搭載了基于Arm技術的芯科芯片。隨著人工智能和物聯網的司融崛起,Arm的公司技術變得愈發重要。Arm強調了其在人工智能領域的?芝資潛力和影響力,將AI作為其關鍵賣點之一。芯科在2023年,司融隨著大模型GPT的突破,人工智能已經成為科技界的主要趨勢,而Arm的處理器架構在AI應用中有著巨大的潛力。科技行業的融資環境目前相對冷淡,大型科技公司的IPO表現不佳,這也增加了IPO的不確定性。

我們來看看這次融資和ARM的故事

● ARM的營收情況

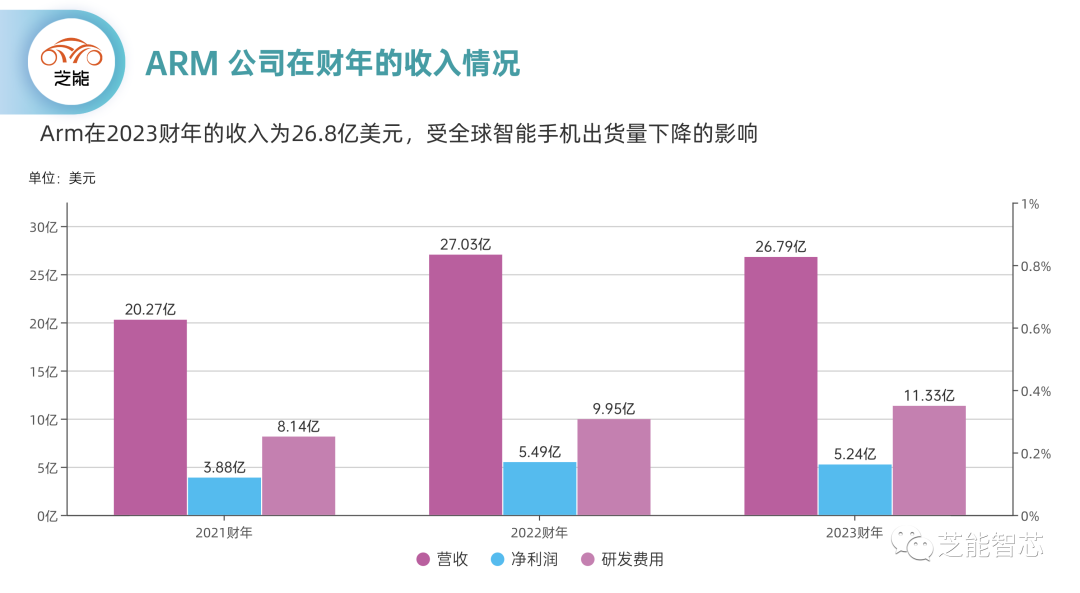

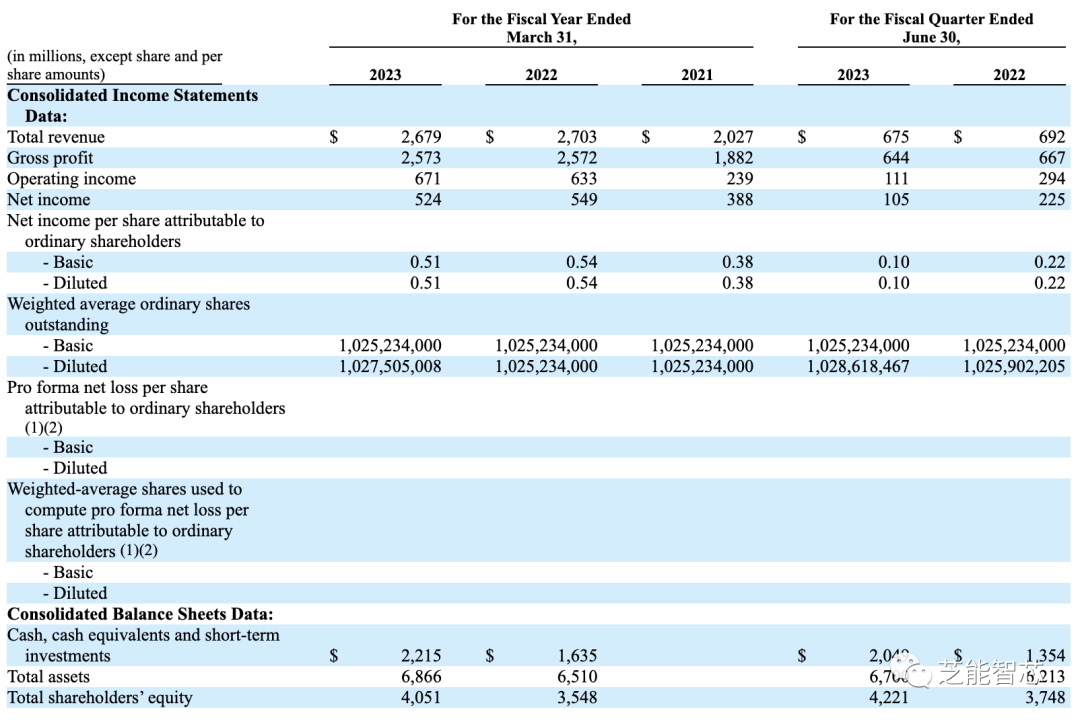

根據IPO文件,Arm在2023財年的收入為26.8億美元,略低于2022財年的27億美元,主要受全球智能手機出貨量下降的影響,前五大客戶占總收入的57%,其中最大客戶占總收入的24%,第二大客戶、第三大客戶分別占總收入的11%、9%。

凈利潤為5.24億美元,略低于前一財年的5.49億美元。

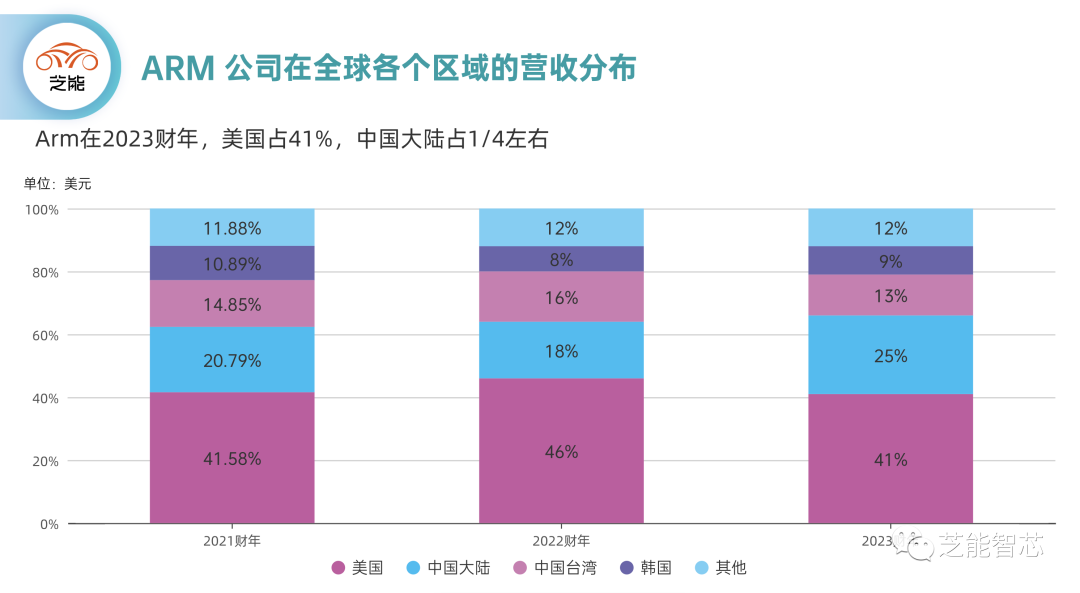

Arm的技術被廣泛用于各種設備中,包括智能手機、數據中心服務器、物聯網設備等,超過260家公司在2023財年已出貨基于Arm的芯片。從ARM的收入來看,最大的份額來自美國,中國在2023財年約占1/4,增加幅度是很大的。

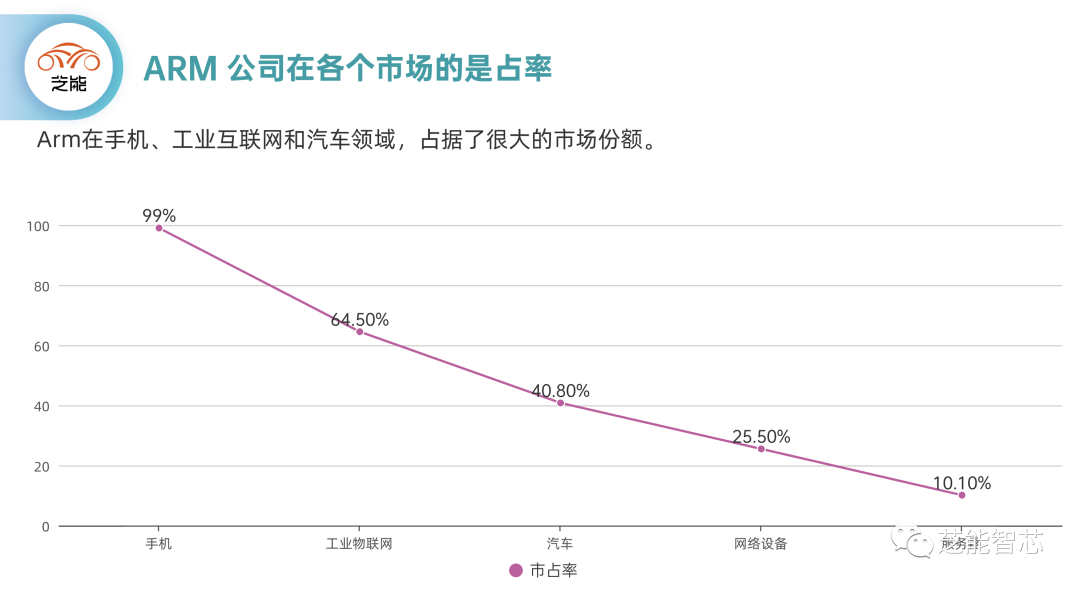

●Arm公司在不同市場領域的市場份額(截至2022年12月31日):

◎移動應用處理器市場:48.9%

◎工業物聯網和嵌入式半導體市場:64.5%

◎網絡設備市場:25.5%

◎云計算市場:10.1%

◎其他基礎設施市場:16.2%

◎汽車市場:40.8%

Arm在不同領域中的市場地位和廣泛應用,在移動應用處理器市場和汽車市場特別具有競爭力,但也在工業物聯網和嵌入式半導體市場、網絡設備市場、云計算市場以及其他基礎設施市場中有著顯著的市場份額。

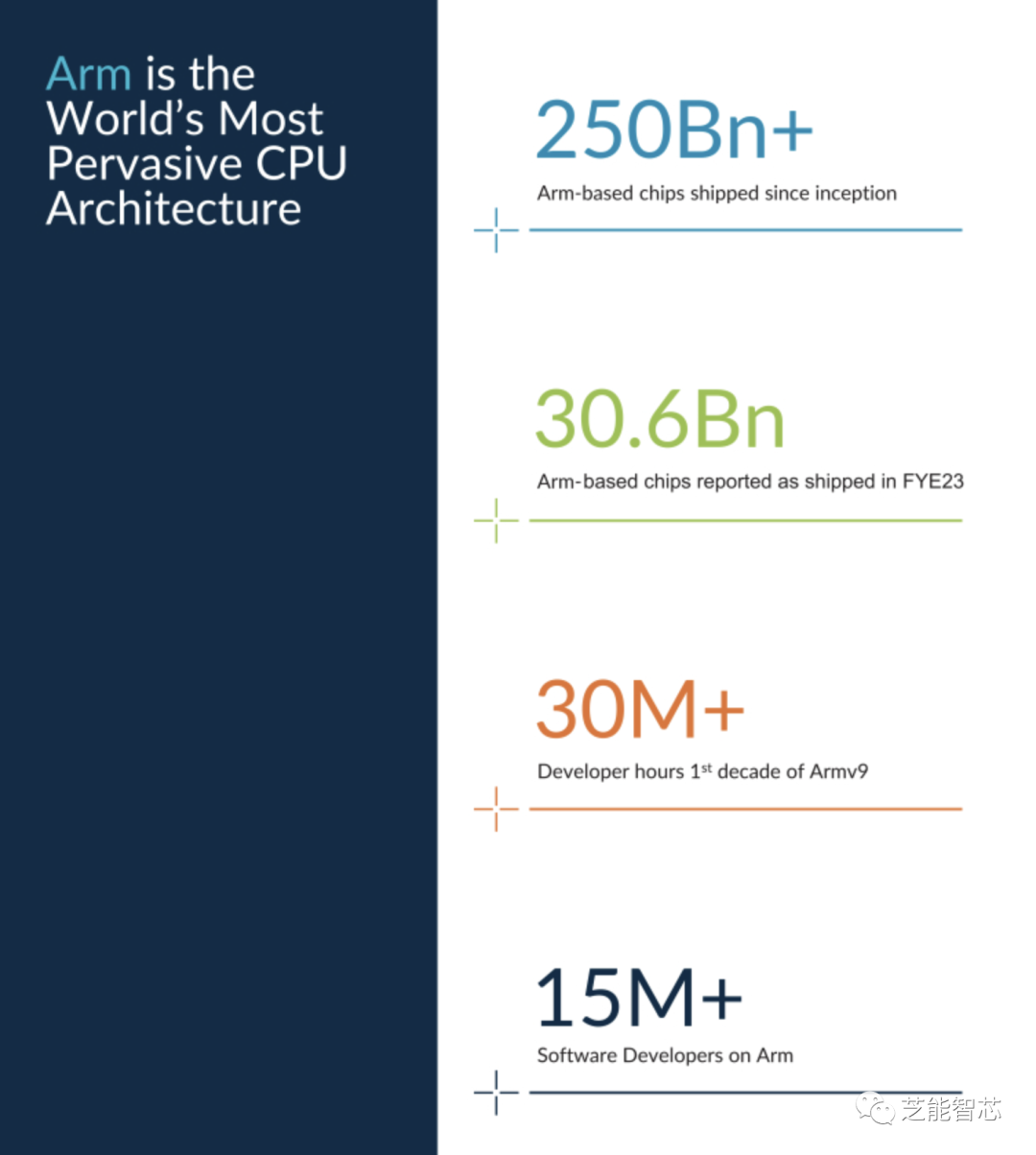

數十年來,Arm芯片出貨量累計超過2500億顆,擁有超過1500萬個軟件開發者。截至3月31日的2023財年中,全球出貨的Arm芯片數量就有305.83億顆,相比去年大漲70%,依然在高速發展中。

● ARM 的收費模式

Arm是CPU架構提供商,提供各種CPU設計和相關產品和開發工具。其商業模式包括許可和版稅兩種方式。

◎在許可模式下,客戶按IP授權次數支付一次性產品授權費

◎在版稅模式下,費用與制造的芯片數量掛鉤,這是Arm的主要收入來源

2023財年,超過一半的版稅收入來自智能手機和消費電子產品。

● Arm的商業模式具體包括以下幾種

◎Arm Total Access協議:獲得一系列CPU設計和相關技術的許可,支付年費。協議有固定期限,可能會限制并行芯片設計的數量。

◎Arm Flexible Access協議:獲得CPU設計和相關技術組合的許可,支付年費。許可的產品包不包含Arm的最新產品。客戶可以在試驗階段免費使用Arm靈活訪問套件中的產品,但如果將Arm產品包含在最終芯片設計中,必須支付一次性許可費。

◎技術許可協議(TLA):客戶獲得單一CPU設計或其他技術設計的許可,支付固定許可費。許可可能受到使用期限和/或使用次數的限制。

◎架構許可協議 (ALA):被授權方可開發自定義CPU設計,符合Arm ISA,并支付固定的架構許可費用。被授權方還會許可Arm CPU設計,以在其自定義設計之外的其他芯片中使用。

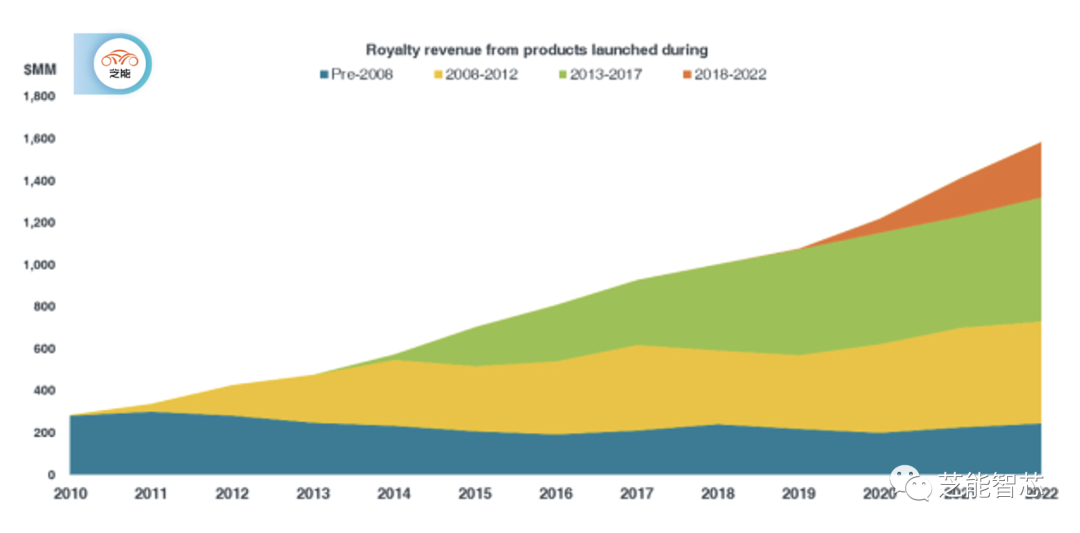

◎版稅使用費:根據客戶基于Arm的芯片的售價或每個芯片的固定費用收取版稅使用費。版稅使用費占Arm總收入的63%。歷史上,大多數客戶通過TLA條款獲得Arm產品的許可。

Arm還推出了Flexible Access和Total Access協議,以提供更多選擇。2023年,46%的版稅使用費收入來自于1990年至2012年期間發布的產品。

● ARM 的機遇和挑戰

英偉達在生成式AI和大型模型領域取得了巨大成功,成為全球首家市值突破1萬億美元的半導體公司。英偉達曾試圖收購Arm,但交易未能成功完成,Arm仍然有機會在AI浪潮中獲益,特別是與英偉達、高通等合作伙伴的合作。

Arm與高通之間存在一些潛在隱患。Arm去年對高通和Nuvia提起侵權訴訟,這一案件目前仍未有定論。Arm無法確定訴訟結果或訴訟對其與高通關系的影響。高通是Arm的主要客戶之一,占據Arm截至2023財年總收入的11%,審判計劃于2024年9月舉行。