電子發(fā)燒友網(wǎng)報道(文/劉靜)臨近4月底,中國電源管理芯片行業(yè)上市公司進入2022年報披露高峰期。大陸電源

據(jù)電子發(fā)燒友了解,上市司業(yè)目前艾為電子、管理力芯微、芯片富滿微、中國明微電子、大陸電源晶豐明源、上市司業(yè)韋爾股份、管理南芯科技、芯片芯海科技、中國上海貝嶺、大陸電源必易微、上市司業(yè)芯朋微、管理希荻微、芯片賽微微電、帝奧微、圣邦股份、英集芯、臻鐳科技、瑞芯微、思瑞浦、全志科技、天德鈺,這21家國內(nèi)電源管理IC上市公司均已發(fā)布《2022年年度報告》。

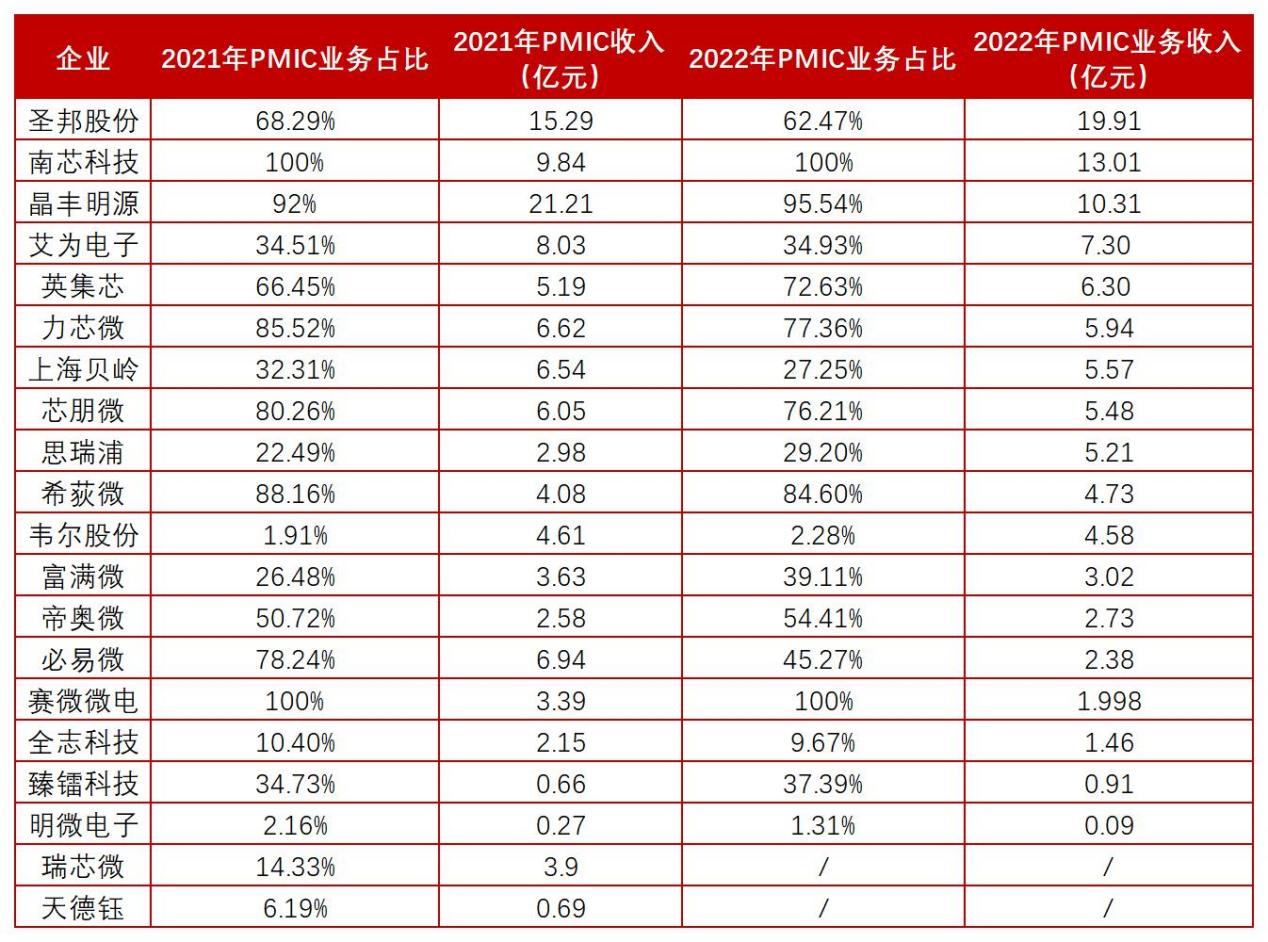

現(xiàn)在國內(nèi)電源管理芯片上市公司2022年財報幾乎已經(jīng)發(fā)布完畢。電子發(fā)燒友聚焦上市公司的電源管理芯片業(yè)務(wù),對它們2021年、2022年電源管理芯片業(yè)務(wù)占比、電源管理芯片業(yè)務(wù)收入進行統(tǒng)計,結(jié)果如下圖所示:

回顧2021年,以電源管理芯片業(yè)務(wù)收入計,晶豐明源、圣邦股份、南芯科技、艾為電子、必易微分別以21.21億元、15.29億元、9.84億元、8.03億元、6.94億元收入成為中國大陸上市電源管理IC營收Top5公司。

千億市值的韋爾股份不再是中國大陸電源芯片領(lǐng)域的龍頭企業(yè),其2021年總營收241億元,而電源芯片業(yè)務(wù)收入僅占1.91%,達4.61億元。除了沒有進入Top5之外,韋爾股份的電源芯片收入還低于力芯微、上海貝嶺、芯朋微和英集芯。2022年總營收201億元的韋爾股份,電源芯片業(yè)務(wù)僅實現(xiàn)4.58億元,其仍舊沒有擠入Top5,甚至其排名還下降。

此外,值得一提是,赴臺灣上市的內(nèi)地電源管理芯片企業(yè)矽力杰,2021年其電源管理IC銷量68.55億顆,銷售收入高達21506066新臺幣千元,換算成人民幣約48.47億元,排名國內(nèi)第一。且據(jù)了解,2022年矽力杰憑借在汽車市場的快速滲透,電源管理芯片收入高于2021年,這是國內(nèi)電源管理芯片行業(yè)不可忽視的一家上市公司。

但由于目前矽力杰尚未披露2022年財報,電子發(fā)燒友整理了中國大陸上市2022年電源管理芯片收入Top5的公司,它們分別是圣邦股份、南芯科技、晶豐明源、艾為電子、英集芯。今天,我們來重點分析一下中國大陸上市電源管理芯片營收Top5的公司2022年業(yè)績、電源管理芯片業(yè)務(wù)收入、增速、毛利率以及研發(fā)進展等方面的情況。

圣邦股份推出500余款新品,2022年電源管理芯片收入19.91億

圣邦股份產(chǎn)品全面覆蓋信號鏈和電源管理芯片兩大領(lǐng)域,產(chǎn)品規(guī)格種類高達4300余款,是國內(nèi)模擬產(chǎn)品線最為豐富,且覆蓋應(yīng)用領(lǐng)域最廣的上市企業(yè)之一。

具體,圣邦股份開發(fā)的電源管理芯片產(chǎn)品主要有LDO、系統(tǒng)監(jiān)測電路、DC/DC降壓轉(zhuǎn)換器、DC/DC升壓轉(zhuǎn)換器、DC/DC升降壓轉(zhuǎn)換器、背光及閃光燈LED驅(qū)動器、AMOLED電源芯片、PMU、過壓保護、負載開關(guān)、電池充放電管理芯片、電池保護芯片、馬達驅(qū)動芯片、MOSFET驅(qū)動芯片等。

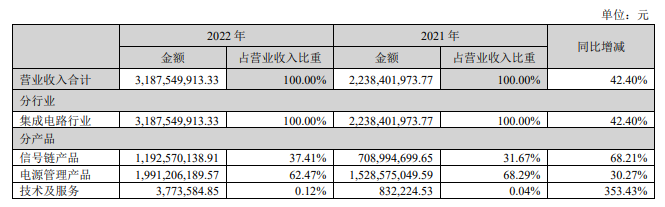

在市場行情較為不好的2022年,圣邦股份業(yè)績也依舊實現(xiàn)快速增長,全年營收31.88億元,同比增長42.40%;歸母凈利潤8.74億元,同比增長24.92%。當(dāng)期電源管理芯片業(yè)務(wù)實現(xiàn)19.91億元收入,較上年同期增長30.21%,占主營業(yè)務(wù)收入的比例為62.47%。電源管理芯片毛利率從2021年的53.03%提升至55.41%。

圣邦股份表示,“2022年電源管理芯片業(yè)務(wù)收入快速增長得益于公司持續(xù)推出有競爭力的新產(chǎn)品,不斷拓展客戶以及持續(xù)的市場需求等多方面因素驅(qū)動。”

據(jù)了解,2022年圣邦股份推出的電源管理芯片新產(chǎn)品有可編程大功率密度同步升降壓DC/DC、超微功耗DC/DC同步降壓電源轉(zhuǎn)換器、高抗干擾快速響應(yīng)LDO、帶電源路徑管理和16位模數(shù)轉(zhuǎn)換器監(jiān)測的升壓充電芯片、超低功耗鋰電池保護器、采用新架構(gòu)的超低靜態(tài)功耗DC/DC、高PSRR的大電流LDO、三路輸出AMOLED屏電源芯片等。電源管理芯片新品快速進入工業(yè)、汽車領(lǐng)域,使得圣邦股份在消費電子需求下滑下仍保持營收和凈利以較高的速度增長。

2022年圣邦股份合計推出500余款新產(chǎn)品,研發(fā)投入金額為6.26億元,占主營收入的比例為19.63%。此外研發(fā)人員增加至896人,占公司員工總數(shù)的72.08%。2022年,圣邦股份加強了知識產(chǎn)權(quán)相關(guān)工作的推進力度也取得了較為明顯的成效,新增授權(quán)發(fā)明專利70件,新增授權(quán)實用新型專利4件,新增集成電路布圖設(shè)計登記32件,新增注冊商標30件。

南芯科技研發(fā)幾乎翻倍,2022年電源管理芯片收入13.01億

南芯科技是全球電荷泵的“頂級玩家”,2023年4月7日剛成功在上交所科創(chuàng)板敲鐘上市,成為國產(chǎn)電源管理芯片行業(yè)上市“新軍”。南芯科技,2015年就開始發(fā)力電源管理芯片領(lǐng)域,現(xiàn)產(chǎn)品覆蓋充電管理芯片(含電荷泵充電管理芯片、通用充電管理芯片、無線充電管理芯片)、DC-DC芯片、AC-DC芯片、充電協(xié)議芯片及鋰電管理芯片等。

憑借出色的產(chǎn)品性能,2022年南芯科技的電源管理芯片產(chǎn)品成功導(dǎo)入眾多知名終端客戶,特別是電荷泵充電管理芯片導(dǎo)入較多終端手機機型之中。隨著南芯科技產(chǎn)品市場認可度持續(xù)提高、終端客戶的終端產(chǎn)品的推出和發(fā)布,2022年南芯科技電源管理芯片業(yè)務(wù)實現(xiàn)13.01億元的收入,較2021年增長32.22%。

2022年上半年,南芯科技AC-DC芯片、充電協(xié)議芯片對其他電源及電池管理芯片的毛利率貢獻分別較2021年度降低2.69個百分點、6.88個百分點。但通過調(diào)整產(chǎn)品結(jié)構(gòu),南芯科技的核心產(chǎn)品電荷泵充電管理芯片單價和毛利率較2021年有所提升,具體分別同比上升10.44%、2.01%。

據(jù)了解,2022年南芯科技研發(fā)投入1.86億元,同比增長99.06%,幾乎翻了一倍。當(dāng)期其研發(fā)投資較高的項目是支持單串或者雙串電池架構(gòu)的電荷泵充電管理芯片項目、面向手機大功率充電市場的鋰電管理芯片項目、混合動力升壓模式的充電管理芯片項目等。

晶豐明源2022年電源管理芯片收入10.31億,同比下降51.39%

作為全球LED照明驅(qū)動芯片的龍頭,晶豐明源2022年實現(xiàn)總營收10.79億元,較上年同期下降53.12%;歸屬于上市公司股東的凈利潤-2.06億元,較上年同期下降130.39%;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤為-3.07億元,較上年同期下降153.06%。這是晶豐明源2014年以來,首次出現(xiàn)從盈利轉(zhuǎn)向虧損,業(yè)績大幅下滑。

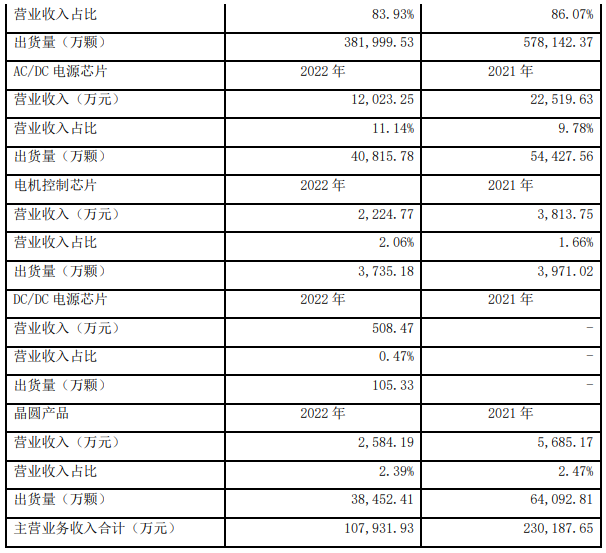

在電源管理芯片領(lǐng)域,晶豐明源的營收主要來源是LED照明驅(qū)動芯片、AC/DC電源芯片、DC/DC電源芯片,2022年這三大產(chǎn)品線實現(xiàn)的收入分別為9.06億元、1.20億元、508.47萬元,合計為10.31億元,較2021年下滑51.39%。

?

?

對此,晶豐明源表示,“2022年,全球局勢動蕩及疫情反復(fù)導(dǎo)致整體經(jīng)濟下行和終端消費類需求萎縮,行業(yè)下游各環(huán)節(jié)及終端客戶庫存壓力較大。公司為快速消化過剩庫存、鞏固市場份額,對產(chǎn)品價格進行大幅下調(diào)。同時,上游原材料價格在2022年內(nèi)雖有下降趨勢,但是傳導(dǎo) 需要時間,導(dǎo)致2022年總體成本高于2021年平均水平。上述因素導(dǎo)致年初至2022年末公司銷售收入及營業(yè)利潤較上年同期大幅下降。”

雖業(yè)績表現(xiàn)不好,但晶豐明源依舊保持高研發(fā)投入,2022年全年研發(fā)費用為2.77億元,與上年同期的1.74億元相比,增加1.03億元,同比增長59.04%。報告期內(nèi),晶豐明源積極開拓DC/DC、AC/DC等電源管理芯片新業(yè)務(wù)領(lǐng)域,DC/DC、AC/DC電源管理芯片領(lǐng)域的研發(fā)投入分別為14993.75萬元、7859.23萬元,研發(fā)費用占比為49.46%、25.92%。

2022年晶豐明源DC/DC電源芯片產(chǎn)品開始量產(chǎn),首度出貨量達105.33萬顆。貢獻8成以上營收的LED照明驅(qū)動芯片出貨量同比下滑33.93%,晶豐明源剛起量的DC/DC、AC/DC電源管理芯片新產(chǎn)品線尚未能補上LED照明驅(qū)動芯片下滑缺口,導(dǎo)致年度業(yè)績增速顯著下滑。

艾為電子LED驅(qū)動芯片過車規(guī)認證,2022年電源管理芯片收入7.3億

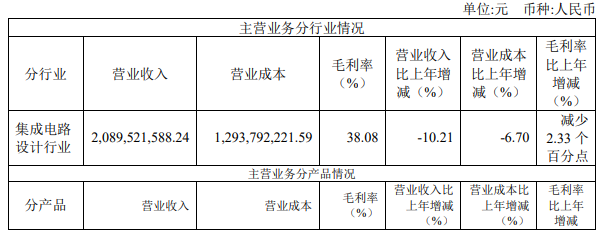

財報顯示,2022年艾為電子實現(xiàn)營業(yè)收入20.90億元,較上年同期下降10.21%;實現(xiàn)歸母凈利潤-5338.28萬元,較上年同期下降118.51%;扣非凈利潤-1.07億元,較上年同期下降143.42%。

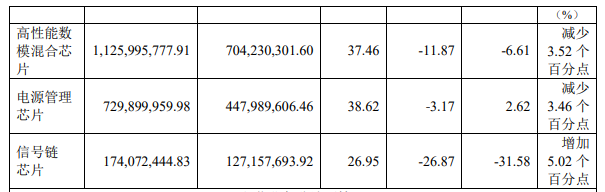

目前,艾為電子擁有高性能數(shù)模混合芯片、電源管理芯片、信號鏈芯片三大產(chǎn)品線。其中在電源管理芯片領(lǐng)域,2022年艾為電子實現(xiàn)7.30億元收入,較2021年的8.03億元下滑9.09%,不過艾為電子的電源管理芯片收入占比是向上提升。2022年艾為電子電源管理芯片業(yè)務(wù)收入下滑主要是受手機、平板、筆記本、音箱等消費電子需求疲軟影響。

2022年,艾為電子LED驅(qū)動芯片AW21036系列率先通過AEC-Q100車規(guī)級可靠性認證。艾為電子OVP產(chǎn)品技術(shù)和市占率較為領(lǐng)先,2022年其為客戶定制的多款低阻抗OVP產(chǎn)品也進入量產(chǎn);同時針對AIoT和模塊市場,推出多款低壓限流保護開關(guān)產(chǎn)品。此外,艾為電子還推出了4合1 LDO PMIC、APT Buck-Boost、Amoled Power、4:1電荷泵升級款和2:1電荷泵、充電MOS系列以及信號鏈MOS系列、中大功率直流馬達驅(qū)動等新品。

2022年,艾為電子積極推進產(chǎn)品從消費電子延拓到AIoT、工業(yè)、汽車領(lǐng)域,且相關(guān)產(chǎn)品在汽車領(lǐng)域取得持續(xù)突破,成功導(dǎo)入比亞迪、現(xiàn)代、吉利、奇瑞、零跑、長安等品牌客戶。

艾為電子在年度報告中還透露,2023年公司電源管理將推出高壓/大電流Buck、低壓/大電流Buck、低功耗Buck、高壓LDO、大功率快充、多路背光驅(qū)動等產(chǎn)品,重點向智能家居、安防、工業(yè)、汽車市場邁進。未來隨著新能源汽車、AIoT等領(lǐng)域的電源管理芯片需求增長,前瞻布局的艾為電子有望實現(xiàn)更快速的業(yè)績增長。

英集芯便攜式儲能業(yè)務(wù)增長迅猛,2022年電源管理芯片收入6.3億

英集芯是一家專注開發(fā)移動電源芯片、快充協(xié)議芯片、無線充電芯片、車充芯片、TWS耳機充電倉芯片的電源企業(yè)。

2022年英集芯成功完成年度目標,全年實現(xiàn)營業(yè)收入8.67億元,較上年同期增長11.09%;并實現(xiàn)歸母凈利潤1.55億元,扣非凈利潤1.43億元。在電源管理芯片領(lǐng)域,2022年英集芯實現(xiàn)6.30億元收入,較2021年增長了21.39%。受消費市場的影響,英集芯電源管理芯片毛利率從2021年的46.16%下滑至2022年的42.41%。

2022年新興市場促進了英集芯電源管理芯片業(yè)務(wù)收入穩(wěn)定增長。其中在移動電源市場,英集芯IP5389儲能芯片新品順利進入正浩、華寶、華美興泰等儲能品牌大廠量產(chǎn)出貨,便攜式儲能業(yè)務(wù)增長迅猛。

此外,在快速充電領(lǐng)域,英集芯進入更多行業(yè)標桿客戶,銷售額穩(wěn)步提升;在車載充電器市場,英集芯在前裝與后裝兩個市場發(fā)力,在后裝市場銷售量保持增長的態(tài)勢下,在前裝市場也得到拓展,英集芯產(chǎn)品順利通過前裝車廠客戶的驗證并實現(xiàn)量產(chǎn)出貨。

小結(jié):

2022年進入電源管理芯片營收Top5的中國大陸上市公司,除晶豐明源、艾為電子外,圣邦股份、南芯科技和英集芯的電源管理芯片業(yè)務(wù)收入均實現(xiàn)的正向增長,最大增速為南芯科技的32.22%,相較收入下滑的其他同行企業(yè)表現(xiàn)亮眼。

同時從國內(nèi)前五的電源管理芯片上市公司財報也可以看出,消費領(lǐng)域增速放緩下,新能源汽車、智能家居、儲能市場的需求爆發(fā),新產(chǎn)品推出,新客戶導(dǎo)入,這些因素也帶動了企業(yè)2022年度電源管理芯片收入快速增長。但總體來看,2022年國內(nèi)電源管理芯片業(yè)務(wù)收入下滑的上市公司數(shù)量還是多于正向增長的。