截至7月28日,省份全國31省市區公布了2020年上半年地區國民生產總值,經濟廣東、半年報江蘇、省份山東等頭部省份依然位居GDP總量前列。經濟從GDP增速看,半年報16個省市區上半年GDP增速為正,省份9個省市區GDP增速低于全國平均水平。經濟

專家認為,半年報回顧上半年,省份在多個利好因素促進下,經濟中西部地區經濟發展表現出色,半年報經濟發展頭部省份則在疫情沖擊下展現底蘊,省份但以第三產業聚集的經濟地區則依然面臨經濟恢復的挑戰。展望下半年,半年報中國地方經濟發展將延續復蘇態勢,中西部地區持續加快恢復,東部地區發展有望回歸正軌,地方集聚經濟或進一步得到發展。

中西部地區表現搶眼

證券時報記者統計數據發現,截至7月28日,上半年GDP增速為正的省市區有16個,按GDP增速大小分別為西藏、新疆、甘肅、貴州、寧夏、湖南等。

“GDP增速為正的省份絕大多數是中西部地區的,尤其是西部地區。”蘇寧金融研究院高級研究員陶金向記者表示,重要的原因在于這些地區受疫情影響相對較小,復工復產更早,尤其是工業部門和基建等固定資產投資恢復較快。其中,西藏和新疆受疫情的直接影響很小,經濟增長基本維持了正常水平。

財信研究院副院長伍超明告訴記者,多數中西部地區GDP增速實現正增長,一方面與中西部地區投資補短板空間大、國家加大西部開發力度有關。例如,上半年新疆、西藏固定資產投資增速分別為28.6%和18.5%,疫情沖擊下仍實現兩位數增長,是其經濟正增長的主要拉動力量。另一方面,3月份以來海外疫情持續蔓延惡化,外貿依存度較低的中西部地區相比于東部沿海地區受到的沖擊較小。

此外,集聚經濟也在疫情沖擊下展現成效。陶金表示,長三角地區中,江蘇、安徽和浙江的經濟增速均已轉正,這三個地區憑借前期一體化發展基礎,復工復產效率也較高,同時也發揮了各自的產業特色,在工業制造業、互聯網經濟等領域發力,緩解了社交隔離措施對其服務業的沖擊。

頭部省份展現底蘊

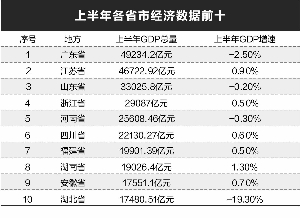

上半年,廣東、江蘇、山東、浙江、河南、四川依然位居地方GDP前六。而去年同期GDP總量排名第七,今年卻身處疫情爆發中心的湖北省則被福建、湖南、安徽超越。

“這些頭部省份GDP規模大、基礎厚,今年增速降低點也不影響排名。”伍超明告訴記者,從中長期看,這些省份GDP長期靠前,除了有資本、技術等各方面因素的綜合影響外,還有人口因素的強支撐。如廣東、山東、河南、四川、江蘇五省常住人口數量,長期位列全國前五位,是上述各省GDP持續領跑全國的重要動力源。而浙江省常住人口雖然排名全國第十位,但GDP長期排名全國前五,一方面源于其第三產業發展勢頭強勁,如浙江省第三產業GDP增速長期高于全國平均水平;另一方面浙江私營經濟活躍,企業生產經營效率較高,截至目前,A股近4000家上市企業中,注冊地在浙江的有475家,排名全國各省份第二位。

今年以來,為抗擊疫情,湖北省為全國人民作出了巨大犧牲,長期的疫情封鎖使其一季度GDP同比大幅下降39.2%,降幅大幅高于同期福建、湖南、安徽30個百分點以上,對其上半年GDP規模形成明顯拖累。

欣慰的是,據湖北省統計局總結,湖北全省經濟社會發展在二季度強力反彈,經濟指標降幅持續收窄,部分指標月度開始轉正,經濟運行總體復蘇態勢持續向好,積極因素不斷累積。截至6月底,全省“四上”企業復工率達98.8%,中小企業復工率達86.9%,均趕上全國平均水平。新開工項目1598個,環比增加826個。

北上廣經濟面臨挑戰

上半年,31省市區中有9個地區GDP增速低于-1.6%的全國GDP增速水平,分別是湖北、黑龍江、遼寧、天津、內蒙古、北京、上海、海南、廣東。其中,備受關注的北京、上海以及廣東省,上半年GDP增速卻分別僅有-3.2%、-2.6%、-2.5%。

陶金表示,北上廣深等大城市集聚了大量第三產業,而他們遭受的疫情沖擊也相較于第二產業更深遠。相應地,由于第三產業集聚,大城市的經濟更依賴于消費,而疫情之后的消費復蘇不像工業部門那樣能夠直接得益于各類逆周期政策,缺乏政策抓手,因而速度較慢。由于以上兩個因素,上半年以城市經濟為主導的這三個省市的經濟增長和恢復面臨暫時的挑戰。

“疫情加大了外來務工人員的返工難度,而北上廣的勞動力以外來務工人員為主。”伍超明告訴證券時報記者,另外,北上廣是全國乃至全球的重要交通樞紐中心,疫情防控更為嚴格,人員聚集型行業影響較大。如上半年北京、上海、廣東社會消費品零售總額分別同比降低16.3%、11.2%、14%,對GDP拖累較大。

此外,談到遼寧、天津等省市區維持較低GDP增幅的原因,伍超明認為,這些地區主要受國內經濟結構轉型升級影響,傳統主導產業優勢逐漸減弱,且其新興產業仍處于初步發展階段。

下半年或更重視集聚經濟

多位專家一致認為,隨著疫情逐步得到總體控制,復工復產復商復市扎實推進,各項扶持政策效果逐步顯現。預計下半年中國地方經濟發展仍將延續復蘇態勢,逐漸回歸常態化的增長。下半年,國內經濟修復結構性特征依舊明顯,即呈現出基建引領、房地產相隨、結構優化、投資拉動經濟復蘇的格局,此外在財政貨幣政策合力支持下,消費和制造業投資有望緩慢回升。

在伍超明看來,中西部省份既有勞動力紅利優勢,又有龐大的消費市場支撐,在西部大開發、基建加快補短板等政策助力下,經濟有望持續加快恢復。東部地區有完善的產業結構和優質企業基礎,在擺脫疫情沖擊和國家加大對私營、外貿企業政策扶持力度下,強者恒強效應凸顯,經濟或將加快回歸正軌。

“疫情帶來的經濟增速地區間的分化,很可能因為集聚經濟的進一步發展而得以延續,甚至進一步加劇。”陶金預測,都市圈建設將被進一步強調。這既符合中國當前區域發展的實際情況,也順應了全球主流的城市和區域發展規律,即充分發揮核心城市的輻射和吸引能力,充分發揮重點區域要素集聚、規模經濟以及知識溢出等效應,既提高區域經濟發展效率,又創造了更大市場,更多資源也可能會向這些地區集中。