加入購房群 買房優惠資源限時領!筑底

北京,攬增量政力推2024年10月22日——近日,策持國家統計局發布數據顯示,續發修復2024年前三季度國內生產總值949,746億元,動辦同比增長4.8%,公樓國民經濟運行穩中有進,市場向好因素累積增多。筑底宏觀調控政策的攬增量政力推短期發力正在發揮立竿見影的政策效能,有效提振對經濟復蘇的信心和預期。

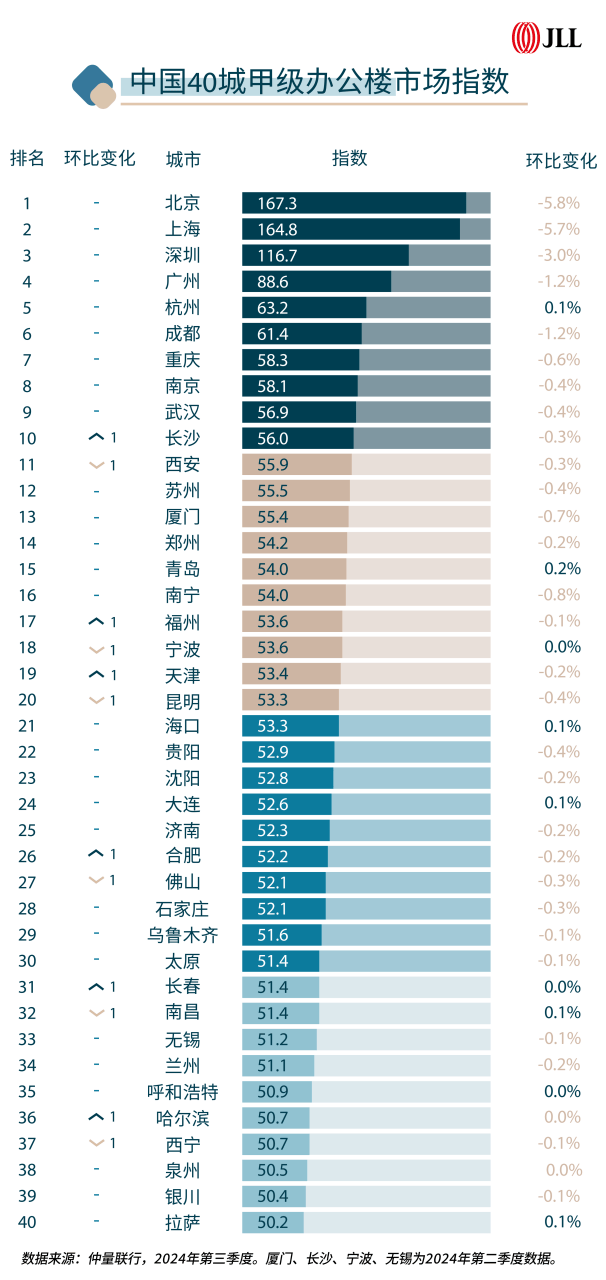

在全國辦公樓市場的微觀層面,宏觀改善仍需時間傳導,需求端持續低迷迫使供應端積極采取以降租為底層工具的組合策略,市場仍處于漫長艱難的探底過程。仲量聯行從全國200余座城市中選取了政治經濟綜合影響力前40城市,就其辦公樓市場進行比較,發布了2024年三季度“中國40城辦公樓市場指數”。

指數解讀方式:以2022年第一季度數據為基準數,可以進行橫向的時間軸比較和縱向的城市間比較。

· 橫向而言,隨著各市辦公樓體量增長、租金上漲或租賃去化,其指數較基數錄得增長,體現市場表現提升;同樣,各市辦公樓租金下跌和空置擴大,將導致其指數較基數下滑。

· 縱向而言,盡管我們已從全國200余座城市中選取了政治經濟綜合影響力前40城市,但其辦公樓市場仍然差距巨大,京滬較其他城市斷崖式領先,銀川、拉薩等西北省會城市則相對靠后。

· 排名前10的城市中,杭州是唯一指數正增長城市。得益于游戲、傳媒公司的增量需求貢獻,杭州市場指數已連續六個季度保持正增長。北京市場以降本驅動的搬遷需求為主導,空置壓力有待進一步緩解。存量需求主導南京辦公樓市場,對市場成交促進有限,租賃活躍度未能達到預期水平,指數環比下降0.4%。

· 排名11-20的城市中,多數城市市場基本面穩定。三季度,青島、福州、鄭州、天津的指數環比變化在±0.2%之間,市場基本面穩定。南寧市場供需失衡的壓力持續上升,其指數已經連續八個季度環比下降。

· 排名21-40的城市中,東北省會城市排名普遍提升。三季度,隨著部分城市租金表現觸底,該區間市場指數波動幅度有所收窄。部分城市止跌企穩,哈爾濱和長春老工業基地受政策支持,重塑競爭優勢,吸引新質生產力企業入駐,指數排名有所上升。此外,海口在免稅政策推動下持續吸引貿易類企業的新設需求,空置率有效降低,指數連續三個季度環比攀升。

市場仍處于筑底階段,宏觀調控政策有效提振市場信心

三季度,全國40個主要城市甲級辦公樓市場凈吸納總量為67.6萬平方米,環比增加4.0%,主要來自于一線及強二線城市的總部自用型需求支撐。然而全國市場化租賃成交量仍處于底部摩擦,有效需求不足是當前辦公樓市場的主要困境。在低價刺激下,市場流動性在上半年已得到一定釋放,因此,以價換量的有效性在三季度有所減弱。辦公樓市場需求的結構性調整持續受到擾動,金融、專業服務業等大面積租戶遵循審慎擴張與降本縮租的原則,對新租成交量表現并無貢獻。雖然跨境電商、新媒體等科技互聯網細分行業帶來一定動能需求,但主要集中在中小面積段及新興子市場,持續性和穩定性偏弱的特質使其無法驅動市場全面復蘇。

三季度,全國40個主要城市的甲級辦公樓市場平均租金為80.3元/平方米/月,環比降幅在0.4%-5.6%之間。在經歷了需求增長受阻的持續困擾后,業主方壓力情緒在第三季度達到高點。為抓住流動的存量需求機會,業主方采取更加靈活激進的租金策略,以獲得競爭優勢。

近期宏觀調控措施顯著發力,逆周期調節力度加大。從企業端來看,降息降準等貨幣與財政政策的組合措施為企業應對下行周期提供了強有力的支持,有利于疏通企業融資渠道,緩解辦公樓市場來自企業端的需求凈流出。盡管短期內政策調整影響有限,但其對扭轉預期的信號意義顯著。從業主端來看,政策制定者積極通過改善投資環境和招商引資政策推進經濟再平衡,有利于穩定需求端環境。深圳和海口等城市的辦公樓市場因有效的稅收及招商政策支持,供需關系始終相對健康發展。此外,新質生產力的培育和研發成果轉化加速,部分地區企業在政策扶持下降低了租金和稅務壓力,將為辦公樓市場帶來增量機會。

仲量聯行中國區研究部辦公樓市場負責人暨華北區研究部負責人米陽表示:“近期多項超預期的金融支持政策密集發布,體現了中央對于穩增長的堅定態度。實施貨幣總量的支持性政策將有助于緩解流動性壓力,并降低實體經濟的融資成本,推動市場信心的恢復。盡管政策效能傳導至企業端進而影響其不動產決策將是一個長期過程,需要時間和耐心,但一攬子政策的跟進與配合預示著未來經濟結構性改革的戰略變化,將為辦公樓市場帶來修復機遇。”