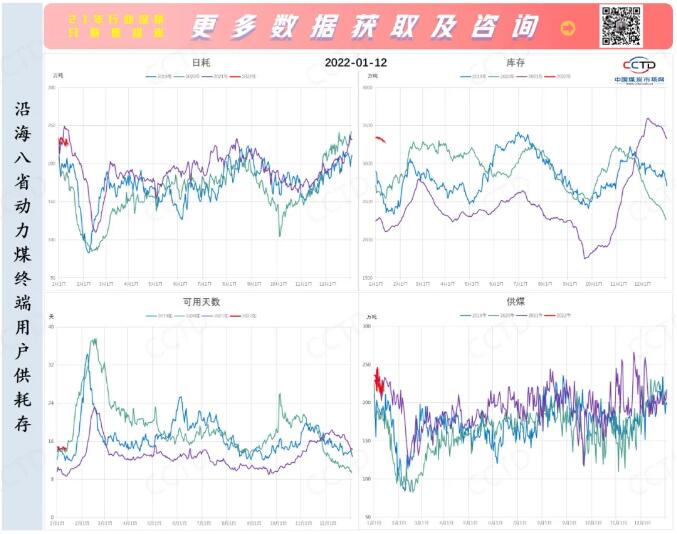

本周以來,傳統印尼禁止1月份煤炭出口消息逐漸被市場消化,消費下行動力煤市場關注重點再次轉到淡旺季切換。淡季隨著春節假期臨近,臨近煤炭消費即將進入全年最低時間節點。價格而下游庫存狀態良好,壓力供需并無缺口,上升再加上產地供應仍維持高位,傳統鄂爾多斯地區煤炭日產量維持在280萬噸左右水平,消費下行遠高于往年同期。淡季市場參與者普遍對后期較為悲觀,臨近認為價格仍有下行空間。價格

一是壓力,供應仍將維持高位。上升當前動力煤現貨價格依然偏高,傳統尚未進入到價格合理區間范圍內,政策調控尚未達到目標。后期保供力度以及價格的政策限制仍將持續,預計供暖季結束前產量將維持同比高位。

二是,需求端將明顯走弱。受春節假期,以及天氣轉暖等因素影響,煤炭需求將進入傳統淡季,電廠煤炭的采購多以長協煤為主,對現貨市場煤需求不高。

三是,結構性緊缺短期將制約價格下跌的深度。本周以來,下游采購開始減弱,部分需求多壓價詢貨。但受制于發運成本較高,港口市場高卡煤源緊缺,短期報價仍將相對堅挺。

整體來看,當下動力煤供需并無明顯矛盾,價格并不具備持續高位運行的基礎。隨著市場回歸正常,后期價格將會呈現季節性波動,預計會隨著春節淡季的臨近而呈現震蕩偏弱的走勢。