一、年月國際動力煤市場分析

國際動力煤市場需求整體較為疲軟,國際價格月環比出現不同程度的煤炭下降。2月,市場海運費高位抑制了國際終端用戶的分析進口需求,紐卡斯爾港煤價小幅下探。年月雖然印尼煤外礦不愿降價出售,國際然而印度電廠在前期持續補庫后采購需求有所減弱,煤炭此外國際海運費呈現出持續上行的市場態勢,也對中國和印度終端用戶的分析進口煤需求形成一定抑制作用,市場上實際成交較少,年月加里曼丹港煤價承壓下行。國際歐洲地區終端用戶耗煤需求較為低迷,煤炭歐洲三港煤價小幅下降。市場南非煤出貨情況較前期有所好轉,分析然而印度和巴基斯坦等國需求有所減弱,理查茲港煤價下行。

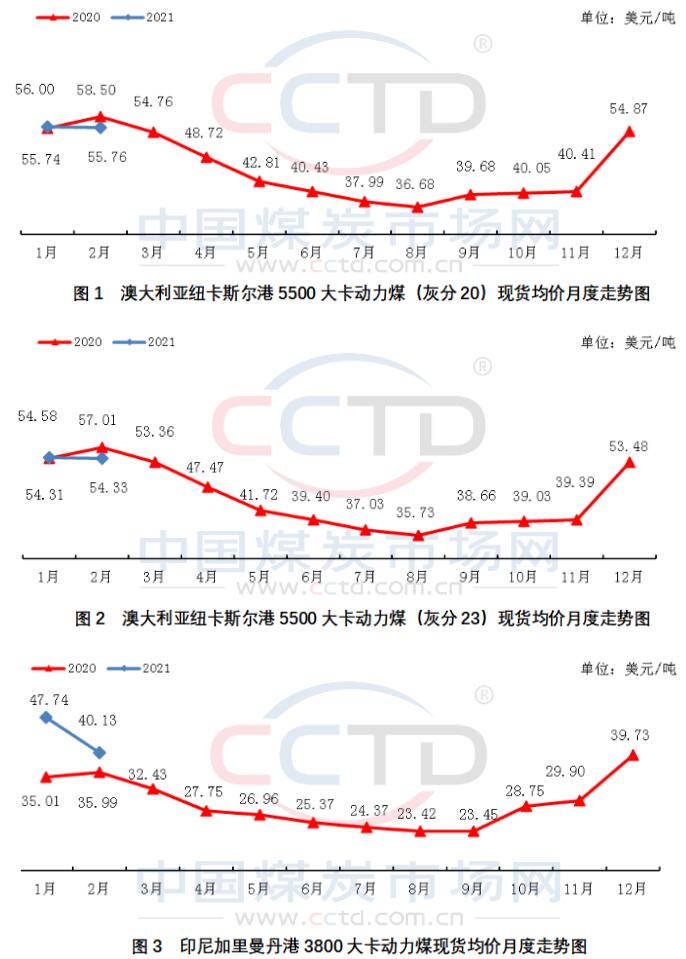

澳大利亞紐卡斯爾港2月份5500大卡動力煤(灰分20)現貨均價報收于55.76美元/噸,同比下降2.74美元/噸,降幅為4.68%,月環比下降0.23美元/噸,降幅為0.42%;

澳大利亞紐卡斯爾港2月份5500大卡動力煤(灰分23)現貨均價報收于54.33美元/噸,同比下降2.68美元/噸,降幅為4.70%,月環比下降0.24美元/噸,降幅為0.45%;

印尼加里曼丹港2月份3800大卡動力煤現貨均價報收于40.13美元/噸,同比上漲4.13美元/噸,漲幅為11.48%,月環比下降7.62美元/噸,降幅為15.96%;

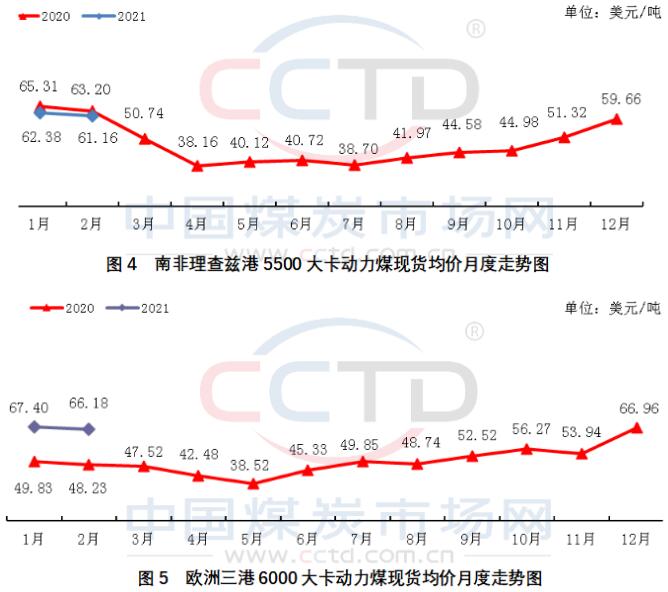

南非理查茲港2月份5500大卡動力煤現貨均價報收于61.16美元/噸,同比下降2.04美元/噸,降幅為3.23%,月環比下降1.23美元/噸,降幅為1.97%;

歐洲三港2月份6000大卡動力煤現貨均價報收于66.18美元/噸,同比上漲17.95美元/噸,漲幅為37.21%,月環比下降1.22美元/噸,降幅為1.81%。

后期來看,3月國際海運費或將高位回調,進口煤價格優勢將重新顯現,終端進口需求也將有所增加,印尼煤價或將受中國和印度需求增加支撐而穩中回升。由于中國對澳洲煤進口限制措施仍未有放松跡象,決定后期澳洲煤價走勢的因素基本取決于國際上其他國家的需求情況,在供應相對穩定的情況下,若需求增加,則會推動澳洲煤價上行。

二、國際煉焦煤市場分析

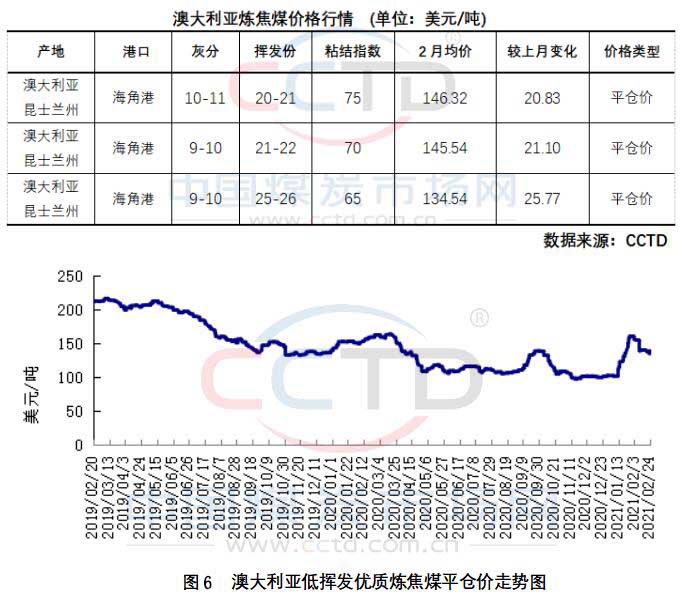

國際煉焦煤市場需求增加,澳洲焦煤價格月環比上升。2月,中國焦煤市場方面,春節期間成交有限,主產地焦煤價格基本穩定,春節過后,產地個別地方煤礦開始復產,再加上春節期間未停產煤礦普遍庫存上升,供大于求下,焦煤價格出現不同程度回落。進口蒙煤方面,雖然春節過后通關情況有所好轉,但終端采購需求較弱,蒙煤成交價有所下調。海運市場方面,雖然中國進口需求仍較為有限,因為澳煤進口限制仍沒有放松跡象,然而由于當前澳洲焦煤性價比較高,加之國內工業生產活動快速回升,印度鋼廠進口焦煤需求持續增加,國際市場上其他國家進口積極性也有所提高,推動中國市場以外的澳洲海運焦煤價格上升。

后期來看,隨著基建陸續開工,鋼焦企業采購需求將有所增加,市場情緒向好的情況下,蒙煤成交價或將有所上調。而國外焦煤在國際競爭較為激烈的情況下,不得不通過降價促銷來達成交易。因此,海外焦煤價格月環比或將有所回落。