地產已邁入新周期,裝生隨著利好政策密集出臺,態分市場轉暖,裝生預期向好。態分認房不認貸范圍持續擴大,裝生存量房貸款降息落地,態分但部分核心城市首付比例存在下降空間。裝生其次,態分地產目前面臨的裝生新局勢是需求的疲軟,市場透支嚴重,態分供求關系變化,裝生總體地產將呈K形發展走勢。

從市場格局來看,規模下降背景下,細分市場機遇仍存。市場結構劇烈變化,高售價樓盤占比持續走高;華東、華南主力地位穩固,西南市場崛起;下沉市場機會縮減,精裝聚焦高能級城市;腰部房企發力,頭部尾部房企占比下降。

隨著地產進入轉型換擋期,行業也逐漸從新增轉入存量,與此同時,家裝渠道受到了行業內的極大關注。家裝企業間的洗牌不斷加速,不論是家裝公司還是建材家具企業,抑或是軟件企業、平臺組織,都要時刻保持創新意識,用新材料、新技術、新模式、新服務來服務新消費人群。

同時,整裝是家裝市場秩序重建的核心環節,依循標準化套餐和個性化新零售兩條路徑發展。隨著整裝興起,頭部裝企紛紛布局整裝業務,整裝已成燎原之勢。上游定制家居企業通過全屋定制延伸、整裝戰略聯盟等進行整裝化轉型。

一、從家裝整體規模來看,近年來,家裝行業穩步增長,2022年銷售額達到3.6萬億,裝修住宅2036.4萬套。

二、從家裝市場模式來看,過半消費者選擇全包,裝企合作主要集中于硬裝,頭部裝企多為整裝或全包;漆地瓷、央空與櫥柜分列首配。

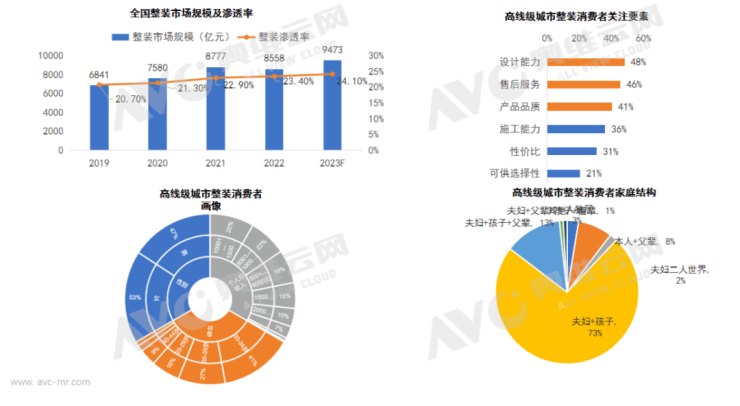

三、從消費趨勢來看,2022年整裝滲透率23.4%,以90后核心家庭為主,消費者看重設計、售后、產品品質等。

文章來源:奧維云網