“2024年,上市國內出游人次56.15億,文旅比上年同期增加7.24億,企業錢同比增長14.8%。發布其中,年成城鎮居民國內出游人次43.70億,績單同比增長16.3%;農村居民國內出游人次12.45億,上市同比增長9.9%。文旅”

文化和旅游部發布的企業錢數據顯示,2024年旅游市場復蘇態勢良好。發布

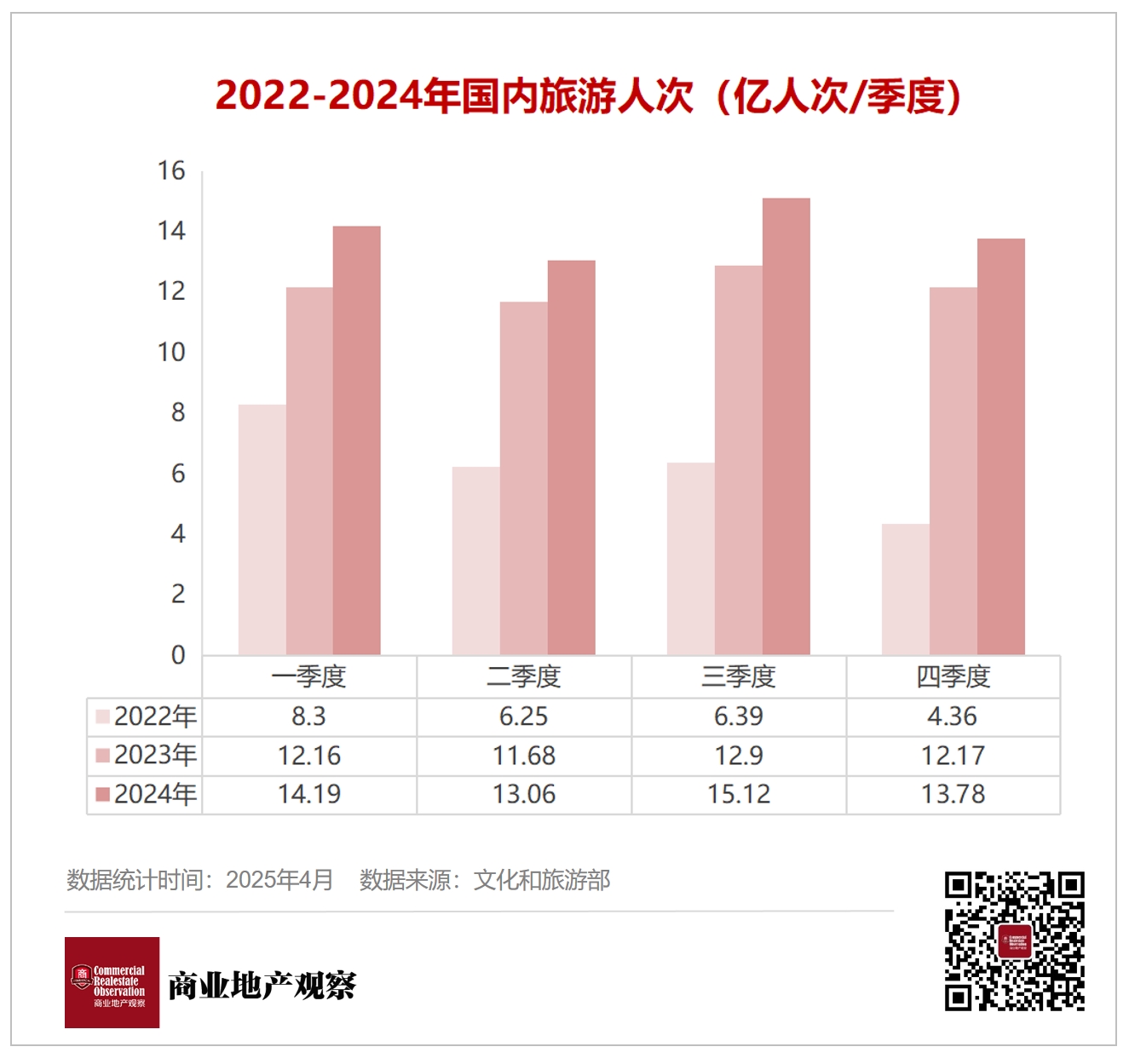

觀察近三年的年成數字,2022年25.3億、績單2023年48.91億、上市2024年56.15億,文旅國內出游人次正在無限接近2019年的企業錢60.06億人次。

分季度看,不僅每個季度的出游人次大幅回升,人次分布也相對平均,“淡季不淡、旺季更旺”正成為一種常態。

其中,2024年一季度國內出游人次14.19億,同比增長16.7%;二季度國內出游人次13.06億,同比增長11.8%;三季度國內出游人次15.12億,同比增長17.2%;四季度國內出游人次13.78億,同比增長13.2%。

這一年,文旅相關話題備受關注和討論。除了頻上頭條的“人從眾”和各地花樣迭出的“整活”,行業的真實現狀更直觀地體現在相關上市企業的年度報告或業績預告中。

據商業地產觀察不完全統計,在已發布2024年報或預告的31家文旅上市企業中,有17家在2024年實現盈利,比2023年略少。其中有7家近三年持續盈利,9家持續虧損,另有一半的處于“時虧時盈”的狀態。

01

旅游目的地們

需要擺脫“內耗”

先看旅游目的地板塊,幾家歡喜幾家愁。表現較好的是麗江股份,公司主營業務包括三條索道、印象麗江、酒店和餐飲業務。從2021年虧損數千萬,到2022年盈利幾百萬,再到2023、2024年盈利均超過2億元,其表示主要得益于公司持續優化經營策略,加強營銷體系建設,強化內控管理,嚴控成本費用,多措并舉增收創利。

圖源:麗江股份官網

山岳型景區上市公司中,峨眉山A、黃山旅游、長白山尚未發布年報,已披露年報的九華旅游2023、2024連續兩年盈利1.8億元左右,其以九華山旅游資源優勢為基礎,主要業務包括酒店、索道纜車、客運、旅行社,構建了完整的旅游產業體系。

桂林旅游在2023年一度扭虧為盈,但2024年虧損1.89億元。其在業績預告中稱,主要原因是受不良資產拖累,計提信用減值損失和資產減值損失合計約1.5億元,次要原因是公司游客接待量下降和投資收益減少。

仍處于虧損且進一步增虧的張家界將此歸咎于“大庸古城預計計提資產減值較上年同期有所增加”,公司業績還在為此前的激進擴張買單;云南旅游虧損同比大幅縮小,源于公司立足“科技升級文旅、文旅服務消費”發展愿景,圍繞“開源、節流、盤活、創新”四大經營主線,固本培元,持續夯實市場化、專業化發展能力。

運營著烏鎮、古北水鎮等文旅目的地并經營文旅綜合服務業務的中青旅在2024年盈利1.6億元,比2023年略有下降。其在公告中稱,公司堅持文旅融合發展,提升文化與品牌附加值,通過創新差異化產品和提升精細化運營能力提升市場競爭力,以質取勝,擴大“國內一流文旅綜合服務商”品牌影響力和客戶服務能力,經營態勢保持穩定。

圖源:宋城演藝官網

“中國演藝第一股”宋城演藝預計2024年盈利9.3億至12億,在已公布財報的企業中表現亮眼。具體來看,新增的廣東千古情景區受益于大灣區旺盛的消費需求、高品質的演藝內容、獨具特色的互動體驗、差異化的市場定位等優勢,全年維持高水平運營;存量項目整體運營天數、游客人次和演出場次實現增長,其中西安千古情景區不斷刷新演出場次紀錄,表現出色;輕資產輸出業務日益成熟和完善,帶來持續的增長空間。

西安文旅市場近年來持續火熱,但其本地文旅上市公司的經營狀況都不算理想。主營酒店和旅行社的西安旅游2024年預計虧損1.69億至2.29億元,較上年虧損1.54億元進一步增虧;與西安旅游同屬于西安旅游集團的西安飲食預計虧損1.05億至1.35億元,上年虧損也超過1億;被關聯方欠款拖累的曲江文旅預計虧損1.2億至1.5億元,與上年同期虧損1.95億元相比實現減虧。值得注意的是,三者都已連續三年虧損。

02

旅行社和OTA吃到政策紅利

酒店集團業績水深

2024年,中國的“免簽朋友圈”的持續擴大,出境游市場復蘇,火熱的入境游也讓相關頭部企業獲得新的增長點。

比如眾信旅游在2023年扭虧為盈的基礎上,2024年盈利增至9500萬至1.24億元。其在業績預告中表示,公司積極主動應對旅游市場的新變化,始終聚焦主業,通過不斷創新和優化產品,推出一系列契合當前市場新需求的高品質、多元化的旅游產品,注重提升產品品質與服務質量,進一步提高了產品的附加值。

嶺南控股在2023年扭虧為盈的基礎上,2024年盈利翻倍至1.50億。去年,公司旅游酒店兩大主業齊飛并進,促進公司營收利潤雙增長;雙主業深化全國布局,加速實現規模擴張;多元產業增強品牌影響,創新賦能業績提升;新渠道帶動新增長,新科技促進新體驗。

一度面臨退市的凱撒旅業在青島國資入主之后實現“脫帽”,2024年是公司完成重整后的第一個會計年度,部分長期股權投資減值、往來債權壞賬計提、訴訟糾紛預計負債以及證監局罰金繳納等事項,均對公司的整體凈利潤表現產生了一定的負面影響,預計虧損8000萬至1億元。

圖源:亞朵官網

在酒店板塊,主要還是錦江、華住、首旅、亞朵等頭部酒店集團的角逐。華住集團在盈利方面領先,2024年歸母凈利潤達30.48億;錦江酒店在數量上最多,截至2024年底已開業酒店合計13416家;亞朵集團增速較快,2024年全年營收72.48億元,同比增長55.3%,尤其是零售業務商品交易總額翻了一倍;首旅酒店進一步提升中高端酒店占比,特許加盟酒店不斷增多。

此外,從幾大集團的酒店數據來看,平均房價(ADR)、入住率(OCC)及每間可出租客房平均收入(RevPAR)三大指標多呈現下滑態勢。可見,2023年爆發式增長后,2024年酒店市場逐漸回歸理性,企業需要進行內部優化調整和捕捉新的增長風口。

在上市的OTA中,攜程進一步發揮虹吸作用,公司全年營收達533億元,同比增長20%,凈利潤172億元,同比大幅增長72%。國際業務表現尤為亮眼,第四季度出境機酒預訂量超疫情前120%,入境旅游需求激增,推動全年業績再創新高。

同程旅行2024年的表現也可圈可點,實現營收173.4億元,同比增長45.8%;全年經調整EBITDA達40.5億元,同比增長29.7%;經調整凈利潤為27.9億元。去年,同程旅行APP的DAU(日活躍用戶數)同比實現翻倍增長,付費會員黑鯨會員累計數量同比增長86%。

圖源:中免集團官網

旅游零售方面,中國中免2024年業績承壓,實現營收564.74億元,同比-16.38%;歸母凈利潤42.67億元,同比-36.44%。面對錯綜復雜的經營形勢,中國中免在深耕海南市場、拓展渠道資源、優化完善業務布局、推進重點項目建設、探索有稅業務、提升運營質效等方面都做出了努力。

受固定資產處置及相關費用、新業態新門店培育、業態結構調整和門店經營轉型等因素影響,首旅集團旗下的王府井在2024年的歸母凈利潤預計減少51%到63%。2025年,王府井將積極響應國家提振消費,擴大內需的政策,堅持以“加速轉型、把握節奏、控制成本”為導向,全力提振開源,提升經營質量。

03

重資產企業

擺脫惡性循環是長期考驗

對于行業內的重資產選手來說,顯然要面對的是更長期的挑戰。

2024年,華僑城A實現營業收入544.07億元,同比減少2.40%;經營性凈現金流53.62億元,同比增長56.67%,連續兩年為正。旅游業務方面,緊抓市場消費需求,增加優質產品供給;強化IP應用,提升游客體驗;穩步推進項目拓展及建設。公司旗下文旅項目2024年共計接待游客8081萬人次,并迎來北京瑪雅海灘水公園開業,深圳前海歡樂港灣獲評“國家4A級旅游景區”。

海昌海洋公園經營壓力不小,2024年收入約18.18億元,與2023年的18.17億元基本持平;但母公司擁有人應占虧損從2023年的1.97億元增加至2024年的7.4億元,虧損同比擴大275%。

財報顯示,2024年海昌海洋公園旗下公園入園人次約1079萬,較2023年同期增長16.1%,公園板塊收入為16.85億元,然而公園運營收入和公園門票銷售收入同比分別微降0.13%和0.84%,可見未能有效提升二次消費。同時,公司流動負債凈額高達29.53億元,流動性風險很高。希望未來北京、福州、寧波等輕資產項目能給其帶來更多現金流。

?

?

北京海昌海洋公園效果圖

已重整成功的新華聯集團仍面臨業績承壓,在2023年扭虧一年之后,新華聯預計2024年虧損2.35億-4.54億,主要原因是部分項目出現減值跡象,公司對可能發生減值損失的資產擬計提減值準備,以及公司處置下屬公司股權產生較大虧損。

今年3月19日,文旅巨頭復星旅游文化正式告別港股,私有化的公司整體估值為97億港元。私有化退市是復星旅文基于長期發展戰略所做的主動決策,也是輕資產戰略轉型的重要一步。這也昭示了,從重資產到重運營,旅游投資趨勢正在轉變。對于很多公司來說,推動資產結構優化勢在必行。

---

若盤點2024年中國旅游的亮點,“China Travel”必不能缺席。免簽政策持續優化,支付服務更加便利,中國以更大范圍、更寬領域、更深層次的開放,讓越來越多外國游客親身感受真實的中國。

文化引領、體驗為王,也逐漸成為國內文旅消費市場的主流趨勢。利好頻出之下,市場潛力持續釋放,無疑為各大文旅上市企業提供了更多增收和發展的機會。期待他們用產品持續創新和服務不斷升級,為2025年的文旅市場帶來更多驚喜,實現行業的高質量發展。