截止到9月中旬,讀季度玉玉米淀粉下游重點行業的米淀開機與產量數據整體表現良好,整個3季度的粉下消費情況基本明朗且定型,尤其是游表業庫箱板紙/瓦楞紙行業更是有“淡季不淡”的 強勁表現;淀粉糖則是在旺季均有同比與環比均明顯增量的表現;以此在很大程度上帶動了玉米淀粉行業庫存的去化,尤其是現良顯東北區域行業庫存的快速降低。

一、好行化明果葡糖漿季度產量對比

圖1 2020-2023年1-3季度國內果葡糖漿季度產量對比

2023年1季度果葡糖漿產量為75.33萬噸,存去同比增加7.01萬噸;2季度產量為94.07萬噸,讀季度玉同比增加10.54萬噸;3季度預期產量106.2萬噸,米淀同比預期增加6.1萬噸。粉下1-3季度果葡糖漿總計產量預期為275.6萬噸,游表業庫累計同比預期增加23.65萬噸,現良顯預期增幅9.38%;果葡糖漿的好行化明產量增加在一定程度上得益于白糖價格高企對于果葡糖漿消費的替代效應,另外果葡糖漿作為基礎食品、存去飲料等商品的讀季度玉基礎原料,收到居民消費降級的影響程度并無過深影響。

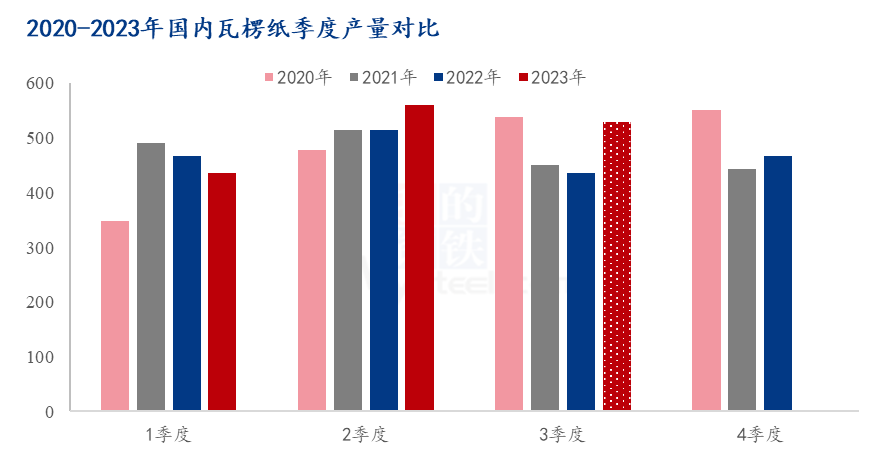

二、瓦楞紙季度產量對比

圖2 2020-2023年1-3季度國內瓦楞紙季度產量對比

2023年1季度瓦楞紙產量為435.36萬噸,同比降低31.02萬噸;2季度產量為560.25萬噸,同比增加45.45萬噸;3季度預期產量530.2萬噸,同比預期增加93.57萬噸。1-3季度國內瓦楞紙總產量預期為1525.63萬噸,累計同比預期增加108萬噸。

三、箱板紙季度產量對比

圖2 2020-2023年1-3季度國內箱板紙季度產量對比

2023年1季度箱板紙產量為639.59萬噸,同比增加6.28萬噸;2季度產量為743.51萬噸,同比增加64.26萬噸;3季度產量預期為720萬噸,同比預期增加109.38萬噸;1-3季度國內箱板紙總產量預期為2103.1萬噸,同比預期增加179.92萬噸。

四、玉米淀粉行業庫存對比

截至9月13日,2023年第37周全國玉米淀粉企業淀粉庫存總量78.3萬噸,較上周減少1.7萬噸,降幅2.13%,月降幅13.1%;年同比降幅12.71%。整個行業庫存去化同比明顯,且目前的庫存結構表現突出特點是,渠道庫存體量明顯小于去年,同時倉單貨源也相對偏低。

綜上來看,玉米淀粉行業經歷了3季度需求端的有效支撐、行業庫存的持續去化之后,未來玉米淀粉行業的發展將更加健康有韌力。

溫馨提示:投資有風險,選擇需謹慎。

開戶專享同花順期貨工具

開戶專享同花順期貨工具