近日,又車根據天眼查信息顯示,企入企業廣東芯聚能半導體有限公司發生工商變更,市場速新增北汽產投旗下深圳安鵬創投基金企業(有限合伙)等為股東,競爭同時注冊資本由約1.787億人民幣增至約1.948億人民幣,再加增幅9%。又車

廣東芯聚能半導體有限公司成立于2018年11月,企入企業主營業務為SiC功率半導體器件,市場速其主要產品車規級功率和工業級功率模塊廣泛,競爭應用于新能源汽車主機驅動領域和光伏、再加風能、又車儲能等領域。企入企業

根據相關信息顯示,市場速芯聚能半導體的競爭SiC功率模塊已于2022年起應用于奔馳smart等多款量產新能源汽車。同時還進入了包括廣東本地車企在內的再加多個車企供應鏈。目前,芯聚能已獲得多個車企定型的11款新能源車型主機驅動SiC訂單。

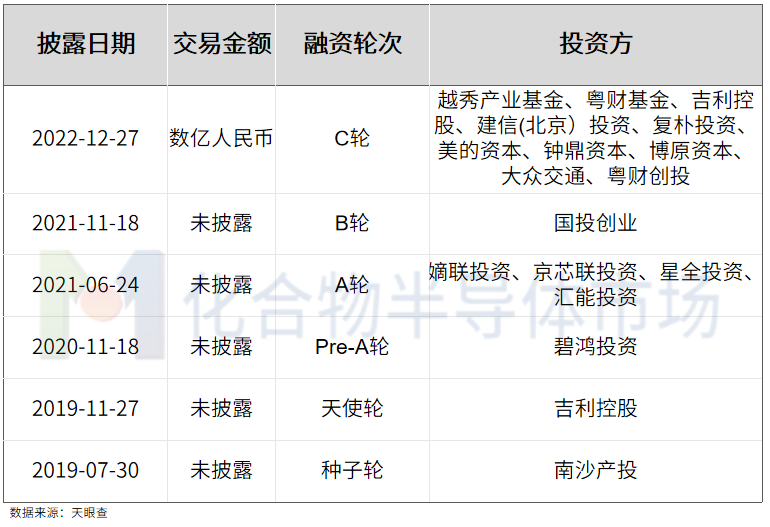

根據天眼查的信息顯示,芯聚能從成立至今,已經獲得6輪融資,而在芯聚能的股東中,包括了吉利、北汽這樣的車企。

△化合物半導體市場整理

競爭加速

在當前的市場中,無論是最下游的車企,還是最上游的SiC企業,都在搶時間,同領域企業在進行著激烈的交鋒。以車企為例,2023年新能源汽車雖然還在進一步的增長,但增幅已經在放緩,市場正在由高速增長轉變為平穩增長,在這種大背景之下,車企一方面通過降價等策略吸引更多的用戶,另一方面,為了長期發展,也在新技術領域加速布局,而SiC作為汽車電子系統的重要開關,自然備受青睞。

自研、投資或者與SiC企業合資,成為車企布局SiC領域的重要途徑。

除了吉利和北汽之外,長城汽車入股了SiC襯底企業同光股份,采購了緯湃科技的SiC逆變器;東風汽車則與中車時代電氣成立智新半導體,并與中車合資做SiC模組封測,目前其已經完成了生產線布局和1200V 600A SiC全橋產品開發;理想汽車則與三安光電成立合資公司,在蘇州建設SiC生產基地,2023年試生產,預計2024年正式投產,最終達到240萬只SiC半橋功率模塊的年產能;零跑方面,其也正在研發SiC電驅控制,預計2024年量產。

今年6月,長安汽車又與斯達半導體聯手,成立合資公司,雙方將圍繞IGBT、SiC等車規級功率模塊開展工作,共同推動下一代功率半導體在新能源汽車領域的商業化應用。

放眼全球市場,同樣也是這般趨勢,根據化合物市場此前的統計,上半年以來,奔馳、寶馬、大眾汽車、吉利、邁凱倫、現代起亞、極氪、福田汽車等車企陸續與On Semi安森美、Wolfspeed、ST意法半導體等SiC材料、器件供應商簽訂了長期供貨合同或合作協議;同樣地,Tier 1廠商如緯湃科技和采埃孚也深度綁定了SiC器件廠商。從落地與布局來看,車企在SiC領域的競爭異常激烈。

而SiC領域的競爭也同樣激烈。據化合物半導體市場粗略計算,上半年國際廠商中,與SiC相關的擴產項目以及預期資本支出加起來總金額上千億元(折合成人民幣),擴產的內容主要圍繞襯底、外延、器件,而應用的方向也大多數以電動汽車為主。本土企業也是一樣,上半年國內SiC相關擴產項目達到了7起,其中長飛先進涉及到的資金達到了60億元。(文章來源:化合物半導體市場)