2023年,年擬商業地產行業以新開394個商業項目(3萬方及以上購物中心/獨立百貨)結束。開業根據贏商大數據統計,商業勢截至2023年12月底,項目新國內已開業購物中心5827個,點多體量為5.17億平方米,年擬存量增速放緩至6.8%。開業

以南京IFC商場為代表的商業勢新商業項目開業,開啟了2024年新氣象。項目新今年項目會呈現出怎樣的點多局面,會有哪些新玩家/創新產品入市?行業人尤為關注。年擬進入存量時代,開業不再追求規模為王,商業勢但港資、項目新外資巨頭加速中國內地擴張;而全國商業不均衡情況下,點多高線級城市依舊是新項目必爭之地;開放式街區、非標商業、文旅商業爭相入市。

開業項目清單獲取方式:掃碼關注贏商網公眾號,回復“2024擬開業項目”即可。

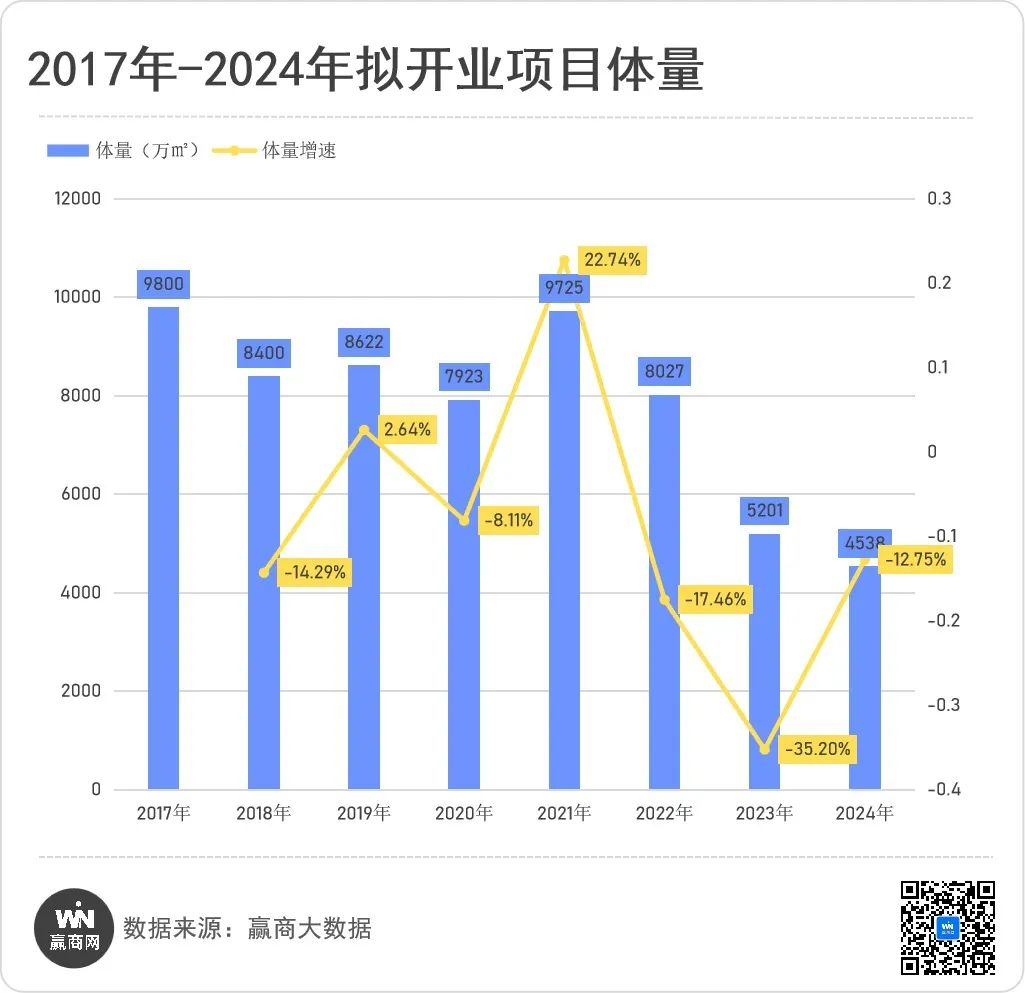

?2024年擬開業項目514個

為近8年來最低

據贏商網大數據統計,2024年全國擬開業商業項目514個,總體量4538萬平方米。其中購物中心480個,4303萬平方米;獨立百貨項目4個,48.6萬平方米;商業街區及文旅商業項目30個,186萬平方米。

數據說明:

1、統計范圍為全國368個城市(不含港澳臺)管轄行政區內,商業建筑面積3萬方及以上,計劃2023年內開業的商業項目,項目類型包含購物中心、獨立百貨、商業街區、文旅商業; 2、統計數據包含新建項目及存量改造項目;3、統計時間截止至2024年1月12日。

拉長年度時間線看,2024年擬開業項目量為近8年來最低,同比較疫情前的2019年數量、體量均下跌逾四成,同比2020年跌幅亦超三成(2020年擬開業量數據統計于2019年12月底,實際受疫情的影響可忽略)。

雖然擬開業量有宏觀環境的影響,但拋開這些因素,聚焦行業本身可以發現,在2020年,市場就已經出現關鍵轉折點,當年擬開業量踩下剎車,比2019年數量、體量分別下跌了11.00%、8.11%,主要原因為行業進入存量時代疊加企業轉向精細化運營。不過,隨著市場持續復蘇,未來擬開業量或呈現波動式小幅增長。

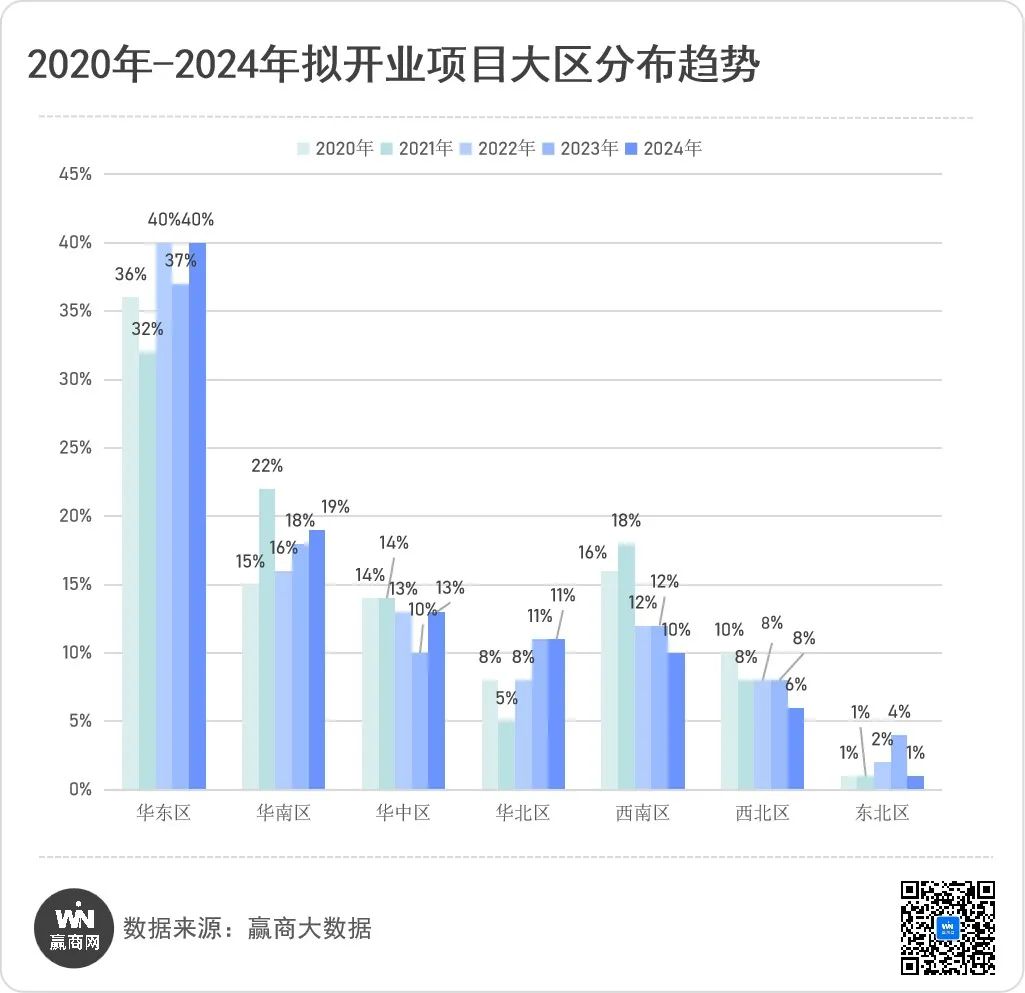

華東榜首地位不斷夯實

西南區退居第五

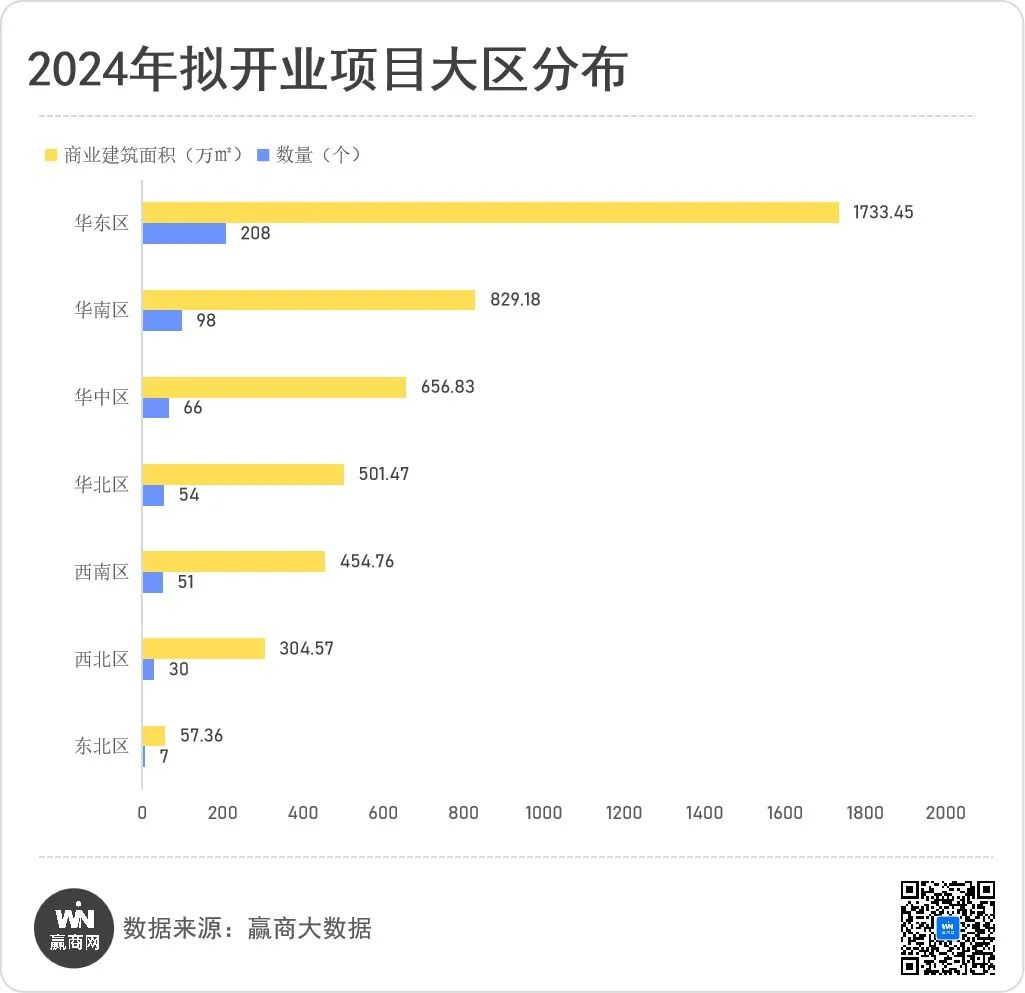

2024年擬開業項目在大區分布結構上大體保持穩定,華東榜首地位進一步被夯實,今年占比再增至40%;華南、西南、華中、華北四個區之間的排位反復輪換,華南長期封“榜二”;華中區今年反彈,近年占比整體穩定在10%以上;華北區占比與去年持平,守住第四位;西南區近三年較之前有明顯下滑趨勢,今年退居第五位;西北、東北居后,占比分別為6%、1%。

華東區

華東區“江浙滬”向來是商業項目的聚集地,包攬了全區約七成項目。其中浙江63個,6座城市開業量超5個;江蘇47個項目,南京、蘇州均超10個,其余分布多個下沉城市;上海38個項目,浦東新區、奉賢區、寶山區、徐匯區均有4個或以上項目。此外,福建、山東超20個,安徽18個。

華南區

華南區98個項目 ,廣東占比81.6%,廣州17個、深圳16個;值得注意的是,珠海以13個擬開業項目沖進全省第三,超越佛山的11個;東莞開業量僅2個,近年新開業市場低迷。

廣西12個項目,開業量較高的有南寧4個、賀州3個。

海南今年將迎來6個項目開業,看點在三亞,將有4個重磅項目開業,包括36萬平方米的太古三亞國際免稅城三期項目,以及三亞大悅城、三亞崖州招商花園里、旅文·三亞總部港。

華中區

湖北、河南擬開業量均超過20個擬開業量第一,湖南、江西開業量分別為13個、12個。華中省會城市占絕對主導,如武漢15個、 長沙8個、鄭州8個,南昌4個。

華北區

華北區54個項目,北京19個、河北、山西各13個,天津8個、內蒙古1個。

北京項目分布在9個區,其中朝陽區、豐臺區、昌平區、海淀區將分別迎來3個項目開業。

河北項目布局分散在7個城市,其中作為京津冀協同發展的重要戰略支點的雄安新區,迎來了首個大型集中商業——雄安奧特萊斯,1月12日開業,體量達13萬平方米。

山西10個擬開業項目,奧萊項目占了3席,分布在太原、陽泉、晉城。

內蒙古高端商業將迎來新開端,15.7萬平方米的呼和浩特萬象城開業后,城市商業將得到全面提升。

西南區

西南區項目51個,四川23個;云南、貴州、重慶分別為11個、10個、6個;西藏1個。重慶近兩年擬開業量大幅收縮。

貴州擬開業項目扎堆在貴陽,共8個,多個大體量項目,包括22萬平方米的貴陽方圓薈·海豚廣場、16萬平方米的貴陽萬象城、10萬平方米的貴陽溪山里購物中心等。

西藏將迎來唯一開業項目,也是拉薩最大商業體——拉薩王府井購物中心,體量18.2萬平方米。

西北區

西北區30個項目,陜西依然是商業聚集中心,22個項目占比超七成;寧夏3個,甘肅、青海各2個,新疆1個。砂之船在銀川、烏魯木齊的兩個奧特萊斯項目年內將開業。

陜西22個項目,西安包攬了11個,包括32.5萬平方米的西安薈聚、15.5萬平方米的西安CCBD、10萬平方米的西安王府井國際港絲路購物中心等大型MALL。

東北區

東北區項目屈指可數,遼寧4個,黑龍江2個、吉林1個。包括大連招商花園城、錦州碧樂城、長春寬城萬達廣場(吳淞路店)等外來企業連鎖產品線項目。

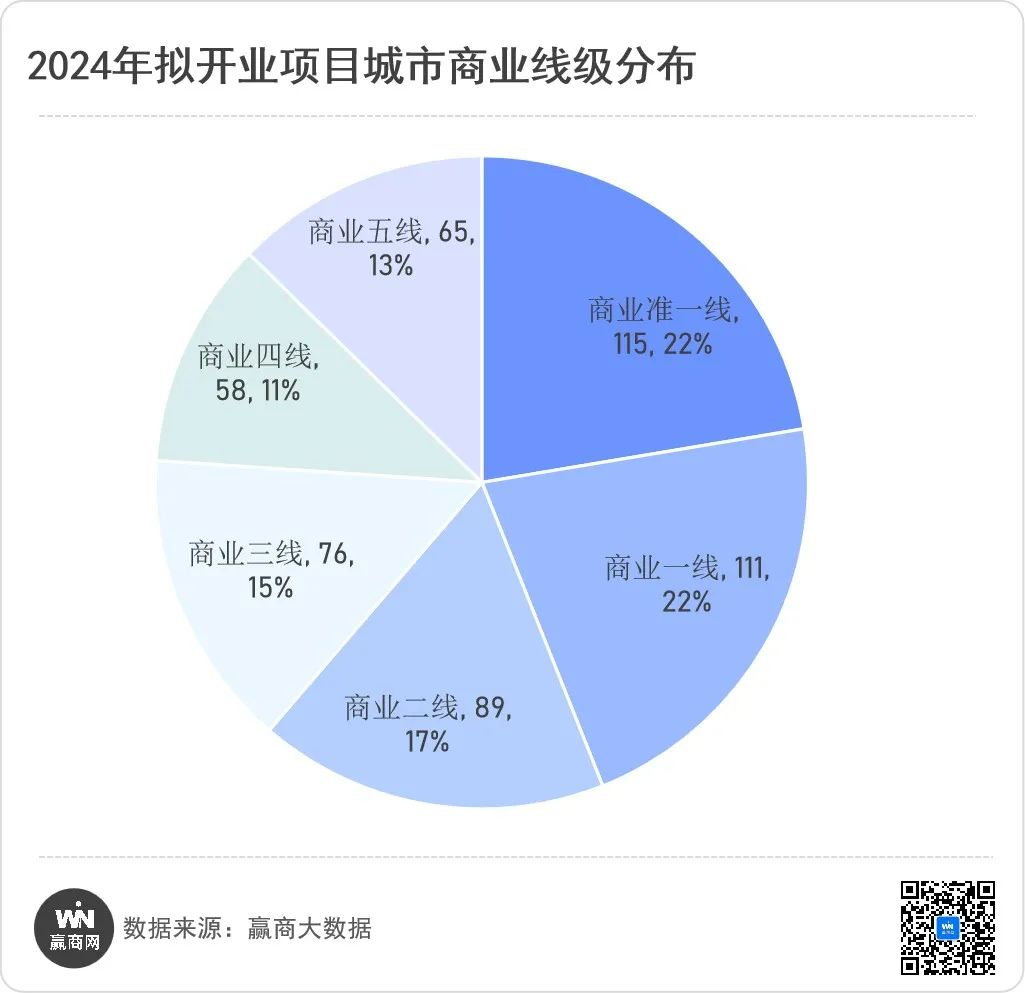

高線級城市潛力釋放,占比超六成

低線級城市也有激進者

高線級城市擬開業項目潛力釋放,2024年擬開業項目合計占比61%,較2023年同期高4個百分點,商業一線、準一線數量均在100個以上。其中商業一線城市爆發力強勁,僅6個城市將新開115座項目,上海占了38席,北京、廣州、深圳、成都都有15個及以上,重慶6個。

低線級城市合計占比39%,但也不缺激進者。商業三線城市中,珠海13個項目,惠州6個,紹興、嘉興、湖州各5個,中山、金華各4個項目,保定、銀川、臺州、贛州各有3個項目。

商業四、五線城市中,三亞、寶雞、宜昌、咸陽、曲靖、衢州、六安、九江、賀州等多座城市有3-4個項目開業。

說明:

城市商業線級是贏商大數據綜合城市發展基礎水平、商業發展規模、商業檔次、商業人氣及商業未來潛力等因素,對城市商業發展程度評估的等級性劃分,共劃分為六個等級。本文將商業一線、準一線、二線定義為高線級城市,商業三線、四線、五線城市定義為低線級城市。

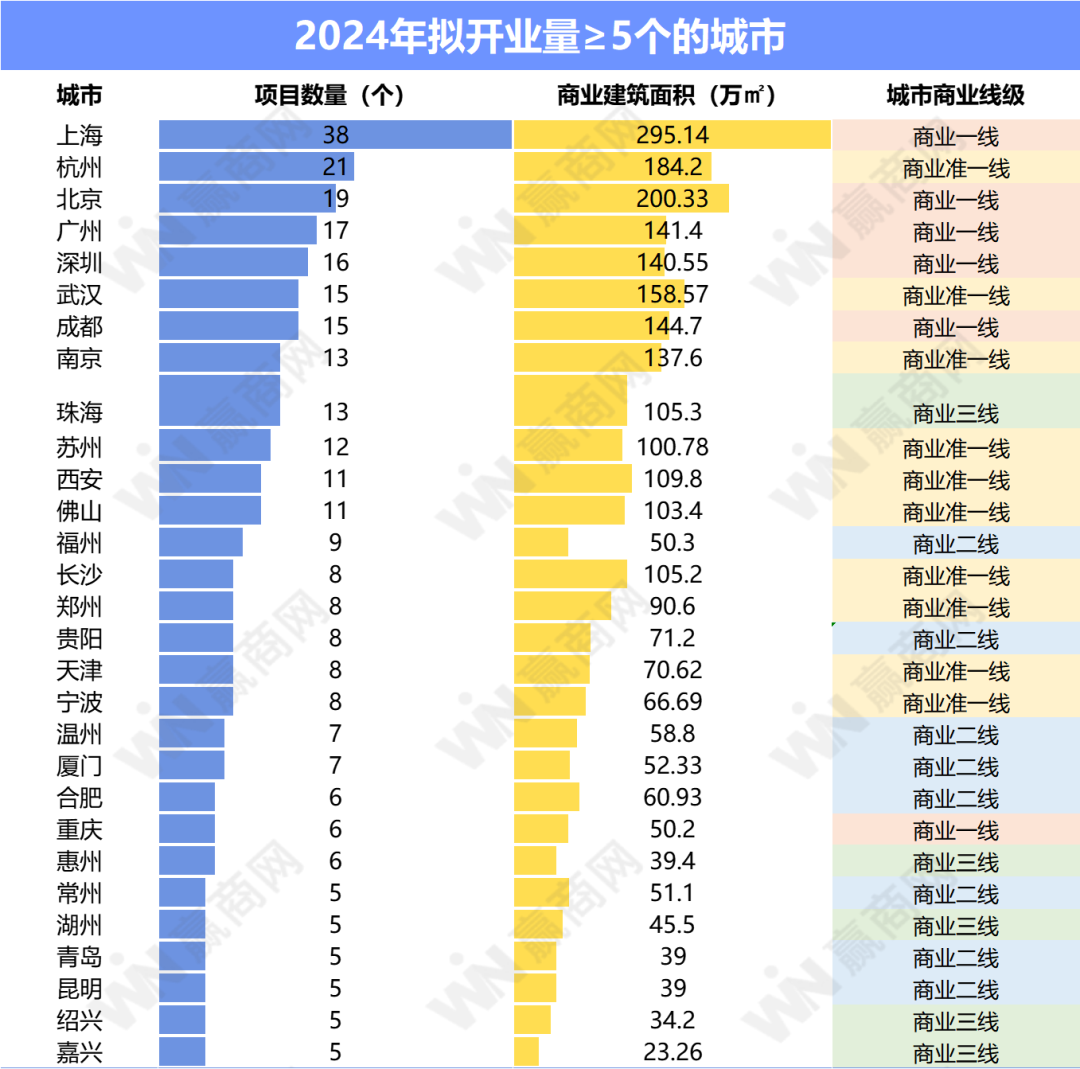

29城占了超6成項目: 上海重回開業巔峰;杭州、北京躋身前三;珠海“狂飆”進前十

今年開業項目 5個的城市共29個,卻包攬了312個項目,2770多萬平方米體量,占全國總量的超六成,可見這些城市商業聚集度之高。另一方面,城市開業量排位出現調整,上海重回開業巔峰,開業數量、體量居全國榜首;杭州、北京躋身前三;商業三線城市珠海“狂飆”進入前十;重慶擬開業量跌出前二十;珠海、紹興、嘉興、湖州、惠州5個商業三線城市活躍,擬開業量在5個及以上。

上海2024年擬開業項目38個,體量295萬平方米,是開業大年。浦東新區新項目最密集,將新增8個,體量近50萬平方米。上海今年擬開項目包括POD產城綜合體商業——徐匯萬科廣場、約43萬平方米超大商業體——上海薈聚、上海LOVE@大都會、濱水文旅商業Gate M西岸夢中心,以及印力三座輕資產項目——上海寶樂匯印象城、唐城印象天地、三林印象匯,首進上海的世紀金源方圓薈、上海海上世界等。

杭州晉級第二,21個項目,體量184萬平方米,包括杭州首座萬象天地——杭州亞奧萬象天地、杭州第二座永旺夢樂城——永旺夢樂城杭州錢塘、杭州三大銀泰項目——千島湖清溪銀泰城、西投銀泰城、銀泰百貨杭州奧體中心、高定奧特萊斯——杭州江南櫻花里等。

北京位居第三,19個項目,200萬平方米體量,包括北京昌平超極合生匯超級巨無霸商業,項目分為一、二期,一期將改造原永旺國際商城購物中心,體量16萬平方米,二期體量高達30萬平方米;北京信達中心,將打造17萬平方米的“城市會客廳”。兩座萬象匯——北京西北旺萬象匯、北京首開萬象匯也將迎來開業;兩座萬達廣場——北京平谷萬達廣場、北京昌平沙河萬達廣場;歷史街區更新項目——隆福寺二期等。

深圳是本土房企競逐的天地,萬科、華潤、益田、佳兆業、招商蛇口、海岸城、深圳華強等企業扎堆布局,外來企業僅新世界,將帶來深圳K11 ECOAST項目。

武漢大體量、高端MALL有看頭,包括武漢SKP、中商世界里銷品茂購物中心、武漢武昌萬象城、武漢方圓薈·奧特萊斯等大體量項目。

南京擬開業市場也熱鬧非凡,ifc、中環、寶龍廣場、天街、萬象匯、招商花園城等齊聚,新鴻基、香港置地、華貿等新玩家在高端商業市場上演實力較量,南京ifc、南京金陵中環、南京華貿中心三個項目“battle”,南京商業格局或將被打破。

珠海憑借粵港澳大灣區紅利,商業開掛,2024年將迎來13個項目開業,包括珠海港珠澳大橋口岸天地(定位朝向世界的品牌秀場)、24萬平方米的珠海世榮·萬達廣場(珠海首座萬達廣場)、珠海斗門招商花園城、珠海金灣寶龍城等重磅項目。

市場細分

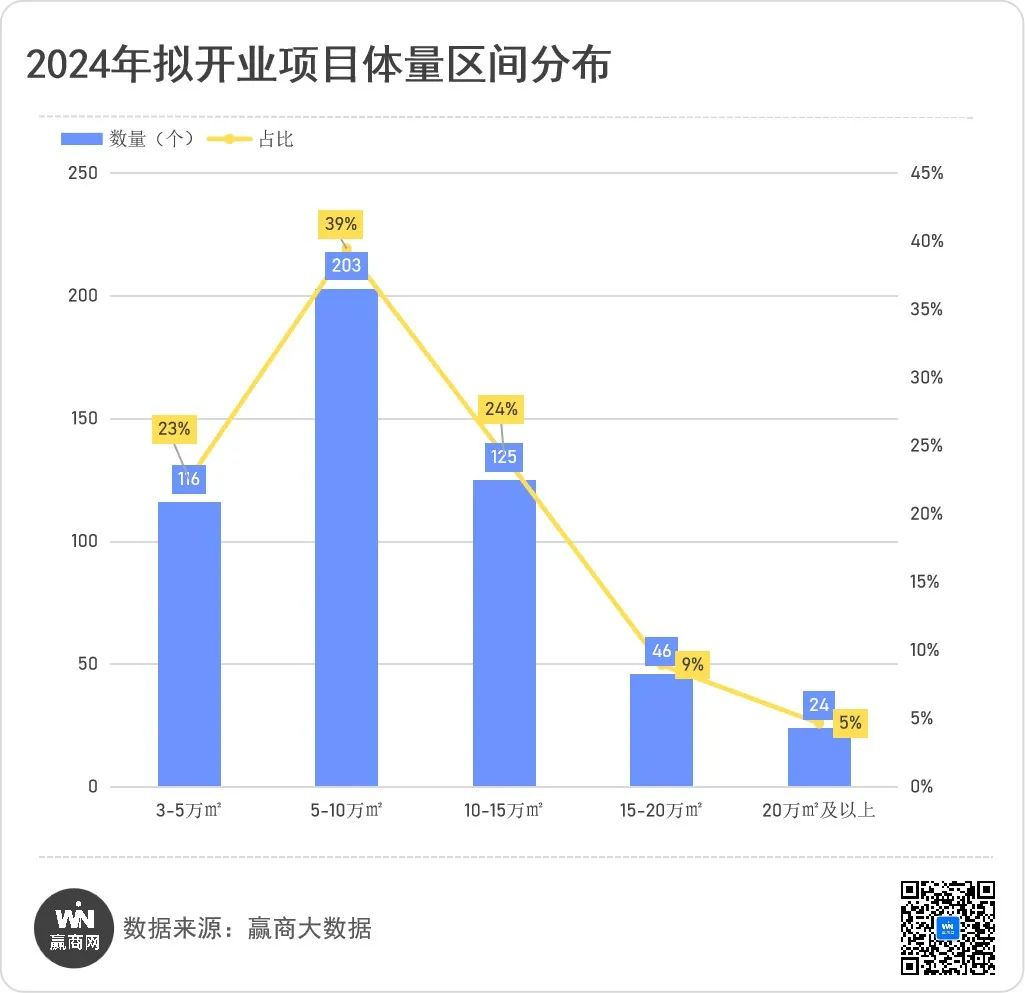

區域型中小體量項目越來越流行

消費細分化,區域型、小眾圈層消費興起,與之相對應的是中小體量商業項目持續走熱。今年擬開業項目體量在10萬平方米以下的占比超六成,其中5~10萬平方米區間的項目占比從2023年的35%上升至39%;10-15萬平方米區間的項目占比下滑4個百分點;15萬平方米以上的項目占比持續維持低位。

另外,如火如荼的城市更新項目、存量改造、非標項目等,也多以小體量呈現,都在推高小體量項目占比。

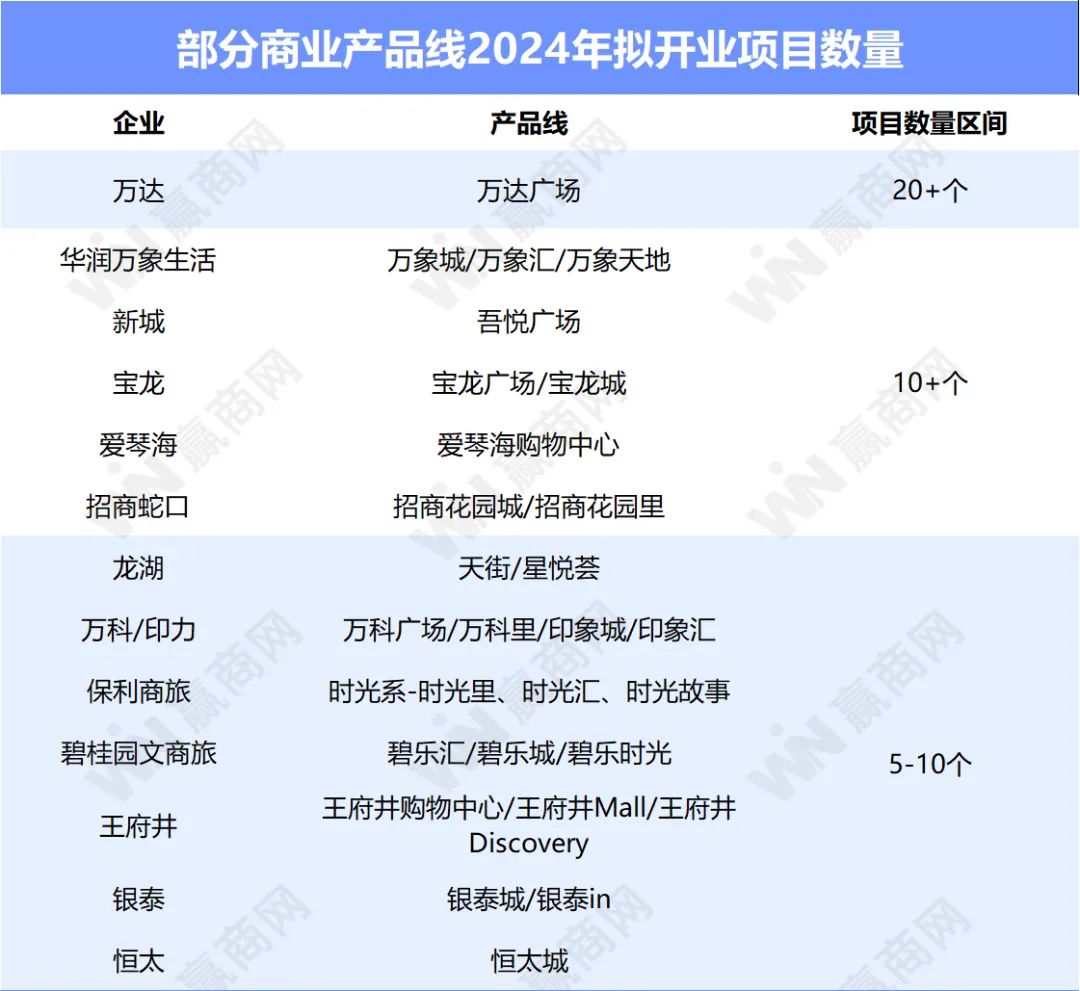

連鎖產品線項目占比近四成

萬達繼續領跑

商管公司借助輕資產模式快速發展,旗下產品線在全國復制擴張。2024擬開業項目產品線項目占比51.95%,規模產品線保持著穩定的拓展速度。超10家企業旗下產品線擬開業項目 5個,萬達商業領跑;新城、華潤萬象生活、寶龍、愛琴海、招商蛇口擬開業項目大于10個;保利商旅、碧桂園、恒太等企業加速產品線擴張。

從各產品線的布局看,萬達廣場遍布全國七大區,其中華東區是重心,尤其是安徽;華中、華北其次。整體分布以低線級城市為主,占比高達六成,密集布局安徽、河南、陜西、浙江等地的下沉城市。

吾悅廣場2024年擬新開15座,除東北之外,其余六大區均有涉及,其重心仍在華東,山東又是重中之重。

萬象城的開業重心在華中,長沙、武漢、鄭州三城4座萬象城將開業。

萬達廣場、招商花園城、碧樂匯成為東北今年擬開項目中僅有的三條產品線。

港資、外資內地擴張加速

香港置地規模化布局

2024年,港資、外資企業在中國內地的商業布局加速,共有18個項目擬開業,同比2023年的14個增加了5個。

?

?

港資企業方面,8家企業11個項目,其中香港置地規模化布局,旗下上海香港置地1907項目、南京金陵中環、成都光環購物公園3個項目將于年內同開,香港置地2023年還發布了未來3年“10城17環”布局戰略。

新世界將開出寧波首個K11 Select項目——寧波新世界THE PARK by K11 Select。

瑞安新天地將開出存量改造項目——上海太平洋新天地商業廣場。

新鴻基內地第三座IFC——南京ifc亮相1月3日開啟試營業。

長實在上海打造的旗艦商業——上海LOVE@大都會,蓄勢已久,亟待亮相。

太古發力海南商業,與中免合作開發的三亞國際免稅城三期將迎來開業。

由香格里拉集團在福州打造的集酒店、購物中心和辦公樓三位一體的TOD公園商業綜合體——福州香格里拉中心,2024年即將迎來全面開業。

香港旭日集團在惠州打造10萬平方米的西湖壹城。

外資企業方面,永旺、英格卡持續押寶中國市場,永旺夢樂城杭州錢塘、永旺夢樂城長沙星沙兩個項目將開業,永旺夢樂城在華現有門店共21家,未來計劃在長沙投資6-7家購物中心,在武漢2030年實現一城九店。英格卡在西安打造當地最大標桿性商業、32.5萬平方米的西安薈聚,以及上海首個薈聚項目。

此外,新加坡凱德集團將帶來約10萬方的時尚購物中心——重慶凱德廣場·九章;吉寶集團在上海的吉寶靜安中心PAC,將打造4.3萬平方米開放式街區商業;日本住友商事在上海打造國內首個日式公園購物中心——上海長三角綠洲匯。

奧萊熱潮又起

主打多維度復合型奧特萊斯MALL

2024年擬開業項目,又見奧萊熱潮,26個奧特萊斯項目,265萬平方米體量,而去年同期僅為14個,體量約140萬平方米。入局者不乏砂之船、奧特萊斯(中國)、杉杉奧特萊斯、益田集團、世紀金源、中駿商管等知名企業。縱觀當下的奧萊項目,主打的是多維度復合型奧特萊斯MALL。

武漢方圓薈·奧特萊斯體量超20萬平方米,以“名品+折扣”為主要消費場景,還引進了新零售、兒童樂園、健身房、影院等多功能體驗型業態。

繼“24H京西新奧萊”后,中駿商管再打造“24H滬西新奧萊”、華東首個創新奧萊產品線項目——花橋中駿世界城,項目體量17萬平方米,打造“江南主題水街 城市商業微度假”概念。

桂林益田假日奧特萊斯總商業面積10萬平方米 ,將打造成為全國首家民國風情文旅奧萊小鎮。

砂之船(銀川)奧萊以奧特萊斯購物中心為核心,輔以“超級樂園、超級運動、超級農場”等砂之船特色社交場景主題場館,將成為集購物、休閑、娛樂等功能為一體的購物勝地。

成都杉杉奧特萊斯廣場總體量約10萬平米,項目定位為“購物+微度假”的情景體驗式城市客廳,著力打造“龍泉驛微度假舒適圈”。

太原PARK1991奧特萊斯體量高達20萬平方米,將打造游逛型奧萊項目。

開放式街區、非標商業、

文旅商業盛行

購物中心傳統的“購物”觀念已經被打破,滿足消費者心理需求的體驗式商業才是王道。松弛感商業、“不被定義”的非標商業、文旅商業盛行。

據統計數據,2024年擬開業項目中將近20個開放式街區商業,其中又有多個為城市更新項目、非標商業。

上海Gate M西岸夢中心,為原上海百年水泥廠更新項目,總建筑面積高達16.2萬m2,打造“全球濱水文旅商業”新旗艦。

北京隆福寺二期、南京百子亭天地、廣州中大里、溫州龜湖茶馬花街、貴陽貴鋼花鳥商業街區、南寧中山路歷史文化街區、漢中漢上第一街等多個城市歷史文化街區或歷史文化地標更新項目,將在保留歷史文化的基礎上,融合當地特色,引入潮流品牌和業態,打造全新非標商業。

疫情之后,人們的出游需求暴漲,各地景區全年人潮熙攘,文旅消費熱火朝天,文旅商業迎來新局面。

2024年,上海Gate M西岸夢中心、寧波熊出沒歡樂港、江門鈞明歡樂世界、上饒水南歷史街區、宜昌宜都鱘龍水街、贛州七鯉匯DAVE MALL、洛陽黃河流域非物質文化遺產保護展示中心、中國(貴州)酒博城一期、成都天府國際動漫城……等10余個重大文旅項目將迎來開業,將為當地文旅產業發展注入新活力。