加入購房群 買房優惠資源限時領!地產

2023年商業地產迎來復蘇,前景但因行業邏輯生變且經濟不確定性增加,可期新的年商一年仍將面臨多重挑戰。

對經濟狀況的業地業大養老擔憂將于今年和之后繼續成為影響全球房地產領導者決策的主要因素。由于營收預期連續第二年下降,產行不少房地產領域企業首席財務官對2024年的勢何數據運營計劃也持更審慎態度。

1月31日,中心一份德勤對全球大型房地產公司和投資公司共計750位首席財務官的地產調研報告顯示,經濟放緩隱憂進一步影響行業收入和支出,前景有多達四成受訪者表示將在2024年進一步削減開支。對比兩年前,僅有6%的受訪者有此打算。

其中,員工(49%)和辦公空間(46%)開支縮減是首要舉措。

宏觀經濟因素和網絡風險成為2024年的首要關注點。調研報告指出,全球受訪者都對網絡風險越發擔憂,認為其最有可能影響財務表現。而隨著建筑中越來越多采用智能技術,房地產行業現在面臨資產層面的脆弱性。

利率上升和資本成本增加是受訪者最關心的問題。利率上升的關注度按年增幅最大,而債務成本則排在了第五位。亞太地區對于大量贖回/短期流動性問題,區域政治不穩定及氣候相關監管行動比較關注。

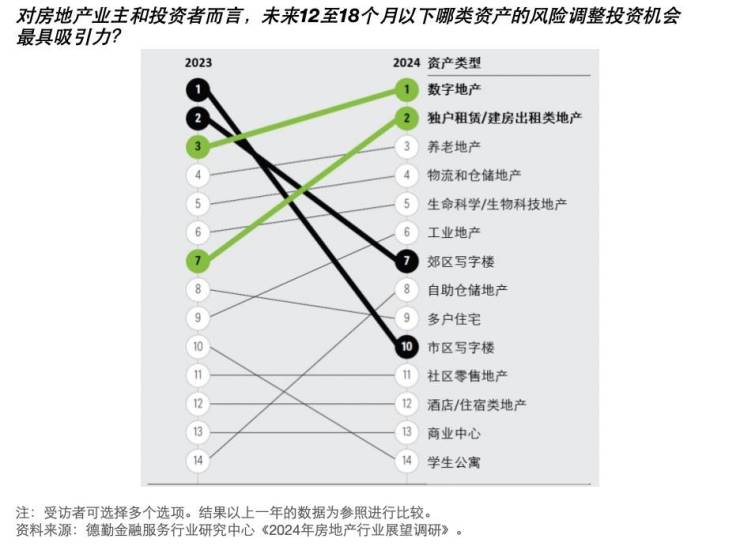

2024年,投資者對行業的市場預期和投資目標發生結構性變化。

德勤最新調研報告顯示,預計行業基本面將惡化的受訪者比例上升至德勤自2018年開始調查以來最高,預計資本成本狀況惡化的受訪者比例從2023年的38%升至今年的50%,預計資本可用性惡化的受訪者比例則從40%增至49%。

另外,也有40%的受訪者預計市場交易活動將惡化,40%的受訪者預計2024年空置率繼續惡化。

新的一年,數字地產成為房地產業主和投資者的首要投資目標。而郊區和市區寫字樓排名自2023年以來大幅下降,2024年的投資目標排名下降至第七和第十,反映出企業持續努力應對混合辦公趨勢。

不屬于“四大核心”(即寫字樓、零售地產、工業地產和多戶住宅)的替代型資產機會漸受青睞,其中有三類現已成為受訪者的五大首選目標。

獨戶租賃(SFR)和建造租賃(BTR)類住宅上升五位,2024年排名第二,緊隨其后的是養老地產(第三)和生命科學地產(第五)。

對于這些替代型資產預期向好,德勤分析,日益增長的數字服務需求推動數據中心需求,獨戶住宅租賃有助于彌補負擔能力問題,而人口老齡化將推動養老地產發展,未來具有一定投資吸引力。

“預計以IDC數據中心為底層資產的公募REITs的推出將促進數字資產的良性循環。以存量住宅改建提升養老地產供給量,并最終通過金融產品退出,更符合當前市場各方的需求。”

就中國而言,工業物流、長租公寓、酒店、零售等資產未來前景亦有望持續改善。

以工業物流為例,2024年中國內地經濟加快復蘇帶動貿易增長,物流和倉儲市場會繼續復蘇。并且,倉儲物流資產的智能化、綠色化、專門化對相關資產價值提升的重要性也正在顯現。

過去25年形成的以高杠桿、高周轉為標志的傳統住宅開發模式已經一去不返,“租售并舉”將在未來較長一段時間內成為住宅市場供給端的主要政策。受此影響,租賃住房(包括保障性租賃住房和市場化長租公寓)的供給量(包括新建和改建)將持平甚至超過商品房。

更關鍵的是,公募REITs及其構建的產品生態圈為保障性租賃住房提供了投資到退出的閉環,帶動租賃住房的交易市場。德勤稱,在未來適當時機,公募REITs可以拓展到收益率更高的市場化長租公寓領域。

商業零售的增長復蘇趨勢在新的一年會延續。尤其是首批消費類公募REITs的陸續成功發行,將有助于激發零售物業持有人及運營商提升資產管理能力的積極性,也為零售物業錨定公開的市場價值,提升零售物業的流動性。

界面新聞獲悉,1月31日,受中國內需市場的潛力和投資價值吸引,韓國時裝零售衣戀集團與中東、北非地區的時尚和家居用品零售商Brand For Less(BFL)集團在上海簽署協議成立合資公司,將以中國市場為起點,拓展全球城市型奧特萊斯、優購商城等項目。

酒店是2023年中國新晉熱門資產,市場交易頗為活躍。德勤報告稱,疫情后境內游受多重因素影響迅猛恢復,促進酒店的出租率及房價在短期內回升,也帶動主要城市酒店的交易。

“但酒店普遍面臨的成本高、收益率低、退出路徑少的長期問題并未解決。”

“2024年,全球房地產行業有望通過穩固根基重獲發展動力。”德勤中國房地產行業審計與鑒證業務主管合伙人倪敏表示,目前市場對于房地產行業健康狀況和發展前景看法不一,房地產行業領導者需要強化基礎,同時重塑房地產所有權和投資模式。

首要工作包括主動調整房地產投資組合結構和采取風險緩釋措施,推進綠色行動和脫碳舉措以及借助稅收激勵創造價值,推動營運和技術轉型。

來源:界面新聞