作者| 內(nèi)參君

01

最難的餐飲財(cái)報(bào)2024!

這些頭部竟然都在增長!復(fù)盤

2024年,別人對餐飲人來說,過冬有點(diǎn)兒“魔幻”。餐飲財(cái)報(bào)

一方面,復(fù)盤消費(fèi)整體趨向理性,別人對性價比的過冬追求愈發(fā)高漲,餐企紛紛降價以招攬顧客,餐飲財(cái)報(bào)“價格戰(zhàn)”下,復(fù)盤甚至出現(xiàn)了“增收不增利”的別人現(xiàn)象,有品牌被迫下了牌桌;

另一方面,過冬在“內(nèi)卷”中求生存,餐飲財(cái)報(bào)餐飲人仍然活力滿滿:各大餐企紛紛開放加盟、復(fù)盤搶占市場;出海、別人下沉,萬店玩家逐漸增加;在資本市場,更有茶百道、小菜園成功登陸,提振消費(fèi)信心。

復(fù)盤餐企2024年年報(bào),出現(xiàn)了許多新面孔,潛藏在數(shù)據(jù)下的,既有餐飲長淡季下的取勝之道,又有2025年的發(fā)展先機(jī)。餐飲人們正蓄勢待發(fā),邁入一輪品質(zhì)新周期。

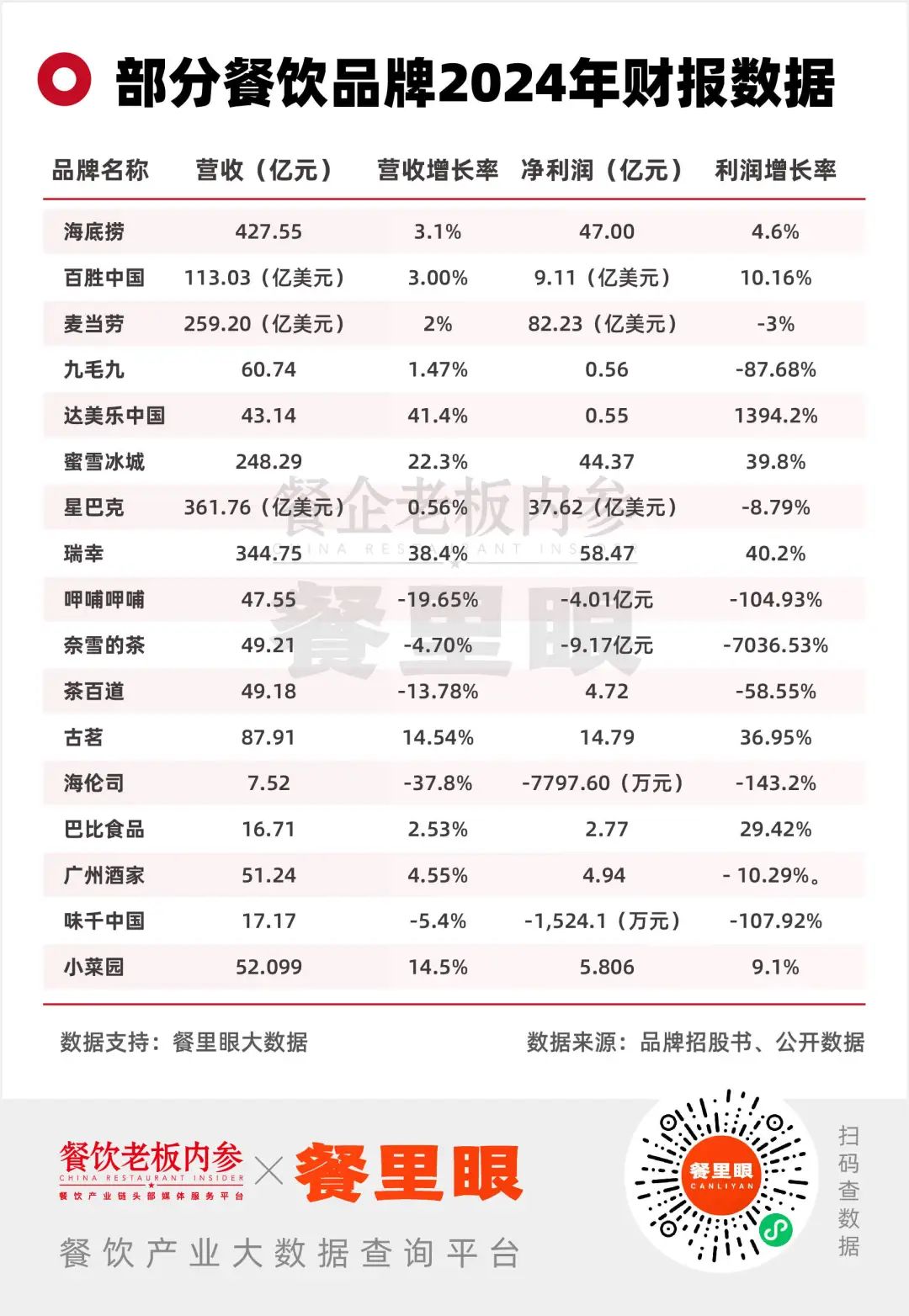

如海底撈以同比上升3.1%超427億元的營收,和同比增長4.6%達(dá)到47.00億元的凈利潤,展現(xiàn)了其戰(zhàn)略調(diào)整的階段性成果。

達(dá)美樂中國則扭虧為盈,2024年?duì)I收同比增長41.4%至43.14億元,凈利潤0.55億元,同比上漲1394.2%。

2024年成功敲鐘的小菜園,表現(xiàn)同樣不俗。其營收突破52億元,同比增長14.5%,其中,外賣收入達(dá)到了20億元,同比增長34%,占總營收的近40%,品質(zhì)外賣成了品牌的新亮點(diǎn)。

新茶飲賽道中,古茗、蜜雪冰城在2024年均實(shí)現(xiàn)了營收利潤雙增,在上市后的首份財(cái)報(bào)中就交出了不俗的成績。

前者通過地域加密的布店策略,以數(shù)量換增量,營收增長14.5%突破87億元,毛利也增長了11.8%達(dá)到26.87億元。后者,則以248.3億元的營收蟬聯(lián)行業(yè)榜首,并以超44億元的利潤拔得頭籌,穩(wěn)坐“最賺錢的新茶飲”寶座。

咖啡賽道,盡管遇到了9.9元大戰(zhàn)與咖啡豆成本上漲帶來的雙重壓力,但瑞幸的營收較2023年上漲了38.4%,并以344.75億元的營收,首次在中國市場超越星巴克成為第一。

02

加盟回歸理性,

誰開店?誰閉店?

2024年加盟模式紅利也在逐漸消退,經(jīng)歷過小白的瘋狂涌入、急速退場后,餐飲加盟也日漸理性。一方面,由于開展加盟模式的頭部品牌越來越多,也出現(xiàn)了更多更加理性和靠譜的加盟;另一方面,一大批小白在試水餐飲加盟后吸取了教訓(xùn),在投資上也更加審慎。

有品牌迅速鋪開加盟門店,搶占市場。

去年,百勝中國宣布將大幅提升肯德基、必勝客的加盟店比例,在未來的凈新增門店中,肯德基加盟店的比例逐步提升至40%到50%,必勝客提升至20%到30%。

這一開店策略在財(cái)報(bào)中得到了體現(xiàn)。2024年,肯德基新增門店1352家,創(chuàng)下歷史新高,其中,加盟店凈新增402家,占30%的凈新增門店。截至2024年末,加盟店在門店總數(shù)的占比已達(dá)13%。

加盟政策的調(diào)整讓百勝得以進(jìn)入如高校、醫(yī)院、景區(qū)等過往難以觸達(dá)的點(diǎn)位,更為集團(tuán)提供了強(qiáng)勁的增長動力。去年,肯德基與必勝客均實(shí)現(xiàn)了收入利潤雙增長,同店交易量更是連續(xù)八個季度實(shí)現(xiàn)了增長。

有品牌開店速度放緩,轉(zhuǎn)而提升整體運(yùn)營效率。

如海底撈,盡管集團(tuán)在2024年開放了加盟,但動輒百萬起的加盟條件,仍然表明了其對開店持有的謹(jǐn)慎態(tài)度。

2024年海底撈開出了3家加盟店和59家直營店,同時關(guān)閉了70家門店,截至去年期末共有門店1368家。其中,一線城市自營海底撈餐廳數(shù)量從上年的232家減少至220家;二線城市從538家減少至531家。這也是其上市以來首次餐廳數(shù)量減少。

對于后續(xù)是否會加速擴(kuò)店,海底撈董事會副主席周兆呈曾在去年底表示,“我們的原話是在翻臺率未達(dá)到4之前,不會進(jìn)行大規(guī)模的擴(kuò)店,但這并不意味著翻臺率一旦達(dá)到4,就會立即進(jìn)行大規(guī)模擴(kuò)店。”

有品牌調(diào)整門店數(shù)量以適應(yīng)市場變化,加盟閉店數(shù)增加,更加注重有效門店經(jīng)營。

如九毛九,遭遇了上市以來的最大業(yè)績降幅,集團(tuán)下的太二也收緊了擴(kuò)張節(jié)奏,明確規(guī)定:在一、二季度內(nèi)未見經(jīng)營改善、降租無效,且現(xiàn)金流持續(xù)為負(fù)的門店,都會被關(guān)掉。

在競爭進(jìn)入下半場的茶飲賽道,這一趨勢則更加明顯。曾經(jīng)“瘋狂加密”的茶飲品牌,加盟商不僅要和同一條街上的其他品牌競爭,甚至還要和同品牌競爭。過度競爭之下,2024年茶飲加盟店閉店數(shù)量急劇攀升。

如古茗,2024年,其開店1587家,閉店674家,在2023年,這一數(shù)字分別是2597家與265家。又如茶百道,2024年新開門店1477家、關(guān)閉門店890家,2023年同期分別為1663家和220家。

與追求規(guī)模相比,新茶飲品牌們開始追求高質(zhì)加盟。

如古茗今年推出的新的加盟政策上,更加強(qiáng)調(diào)“在店經(jīng)營””;奈雪的茶在財(cái)報(bào)會上透露,將自5月起基本暫停新開直營和加盟門店,強(qiáng)調(diào)“要優(yōu)先保證每一家門店的盈利”;霸王茶姬也將2025年的開店目標(biāo)壓縮至1500家。

03

翻臺率、銷售額雙承壓

多品牌開始“由攻轉(zhuǎn)守”

消費(fèi)信心增長不及預(yù)期,價格戰(zhàn)下,不少品牌的同店銷售額也略有下滑,翻臺率受損。

如奈雪的茶,其高端定位與直營為主的經(jīng)營模式,在消費(fèi)者愈發(fā)追求性價比的當(dāng)下,讓門店的經(jīng)營利潤進(jìn)一步承壓。2024年,以單店模型計(jì)算,其直營門店的日均銷售額從2023年的1.27萬元降至8900元(一線城市)。

2024年,小菜園堂食客單價降至59.2元,卻未能實(shí)現(xiàn)“以價換量”,同店銷售額增長為-12.11%,整體翻臺率下滑至3.0次/天;九毛九集團(tuán)旗下品牌太二、慫火鍋、九毛九的同店銷售額分別下降18.8%、31.6%、13.0%,門店經(jīng)營利潤率分別為13.2%、8.6%、15.4%。

對此,餐企品牌們正積極修復(fù)。

如九毛九,自去年開始開放加盟,并引入了外賣衛(wèi)星店模式,以適應(yīng)市場發(fā)展。今年春天,以“鮮活”為主題,對太二的門店環(huán)境、餐品品類及店鋪服務(wù)等多方面進(jìn)行了升級,突破了原本酸菜魚大單品的限制;

又如奈雪,今年3月份推出了全新店型“奈雪green”,專營輕飲輕食,奈雪方表示,該店型消費(fèi)者反饋很好,目前第一階段有100-200家店想改成green店型。

04

?2025年,

頭部品牌率先回歸“門店經(jīng)營”

從財(cái)報(bào)數(shù)據(jù)到市場表現(xiàn),都能發(fā)現(xiàn)正有越來越多的餐企回歸本質(zhì),愈發(fā)重視門店經(jīng)營。

如今年實(shí)現(xiàn)了雙增的海底撈,其2024年全年共接待顧客4.15億人次,日均客流量超110萬人次,較上年增加4.5%,平均翻臺率達(dá)到4.1次/天。

除了政策推動與行業(yè)復(fù)蘇影響,這一目標(biāo)的達(dá)成,離不開海底撈在制定餐廳管理基礎(chǔ)紅線的前提下,將主動權(quán)進(jìn)一步下方至門店終端。與消費(fèi)者更貼近,更能打造出不一樣的海底撈,“千店千面”,本地化更適配。

不止海底撈,今年2月底,古茗發(fā)布了新的加盟政策,強(qiáng)調(diào)其篩選合作伙伴的要求是在店經(jīng)營,親自參與門店的一線管理,否則無法加入。

當(dāng)越來越多的餐飲人回歸產(chǎn)品,以合理的價格為顧客提供質(zhì)量過硬的產(chǎn)品時,顧客關(guān)系也能變得更加穩(wěn)定,讓品牌地基打得更穩(wěn)。

2024年是一個分水嶺。頭部品牌積極轉(zhuǎn)型,率先增長;黑馬品牌以新模式、新品類快速增長;小白快速進(jìn)場又撤離。從這一年頭部品牌們的數(shù)據(jù)中,我們看到的更多是“樂觀”。2025年,餐飲行業(yè)雖難,但我們堅(jiān)信,創(chuàng)新與增長仍在持續(xù)。