撰寫 | 熊舒苗 主編丨付慶榮

圖片來源丨品牌及項目官微、關店潮官博等官方渠道

今年一季度,關店我國社零總額為12.03萬億元,報告同比增長4.7%,零售消費市場穩(wěn)步復蘇。品牌

優(yōu)質商場仍然是再換開店必選。據(jù)贏商研究中心統(tǒng)計,血又2024年一季度12個重點城市220+購物中心開關店比0.97,關店潮開、關店關店數(shù)基本持平,報告整體平穩(wěn),零售持續(xù)微調。品牌

數(shù)據(jù)說明

數(shù)據(jù)來源:贏商大數(shù)據(jù)統(tǒng)計范圍:北京、再換上海、血又深圳、關店潮廣州、成都、重慶、杭州、天津、武漢、南京、西安、廈門12個城市的標桿購物中心

“品牌門店開關店比”=開店數(shù)/關店數(shù),比值>1,表示品牌門店發(fā)展呈現(xiàn)擴張狀態(tài)(開店數(shù)>關店數(shù))比值=1,表示品牌門店發(fā)展持平(開店數(shù)=關店數(shù))比值<1,表示品牌門店發(fā)展呈現(xiàn)收縮狀態(tài)(開店數(shù)<關店數(shù))。開、關店根據(jù)實地踩盤數(shù)據(jù)對比得出,實際門店調整時間存在時間差,數(shù)據(jù)僅供參考,具體以各項目官方披露的數(shù)據(jù)為準

統(tǒng)計時間:2024年1月1日-2024年3月31日

1

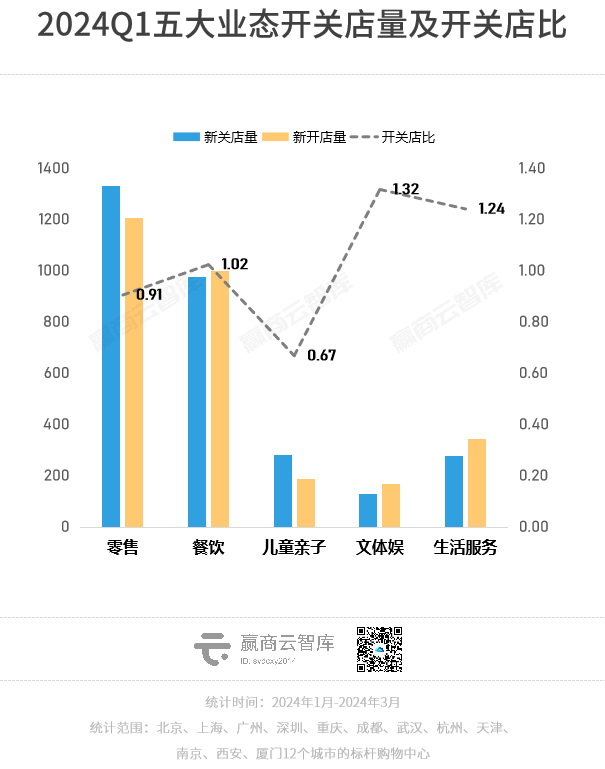

商場“嚴選”零售品牌,餐飲/文體娛/生活服務齊擴張

對比《2023年購物中心開關店報告》數(shù)據(jù),今年1季度,樣本購物中心五大業(yè)態(tài)開關店比變化趨勢與上年保持一致:零售小幅收縮,餐飲、文體娛、生活服務擴張,兒童親子表現(xiàn)最弱;品牌調整量,則是零售>餐飲>生活服務>兒童親子>文體娛。

國家統(tǒng)計局數(shù)據(jù)顯示,2024年1季度全國網(wǎng)上零售額3.3萬億,同比增長12.4%。相比之下,限額以上零售業(yè)實體店商品零售額同比增長3.3%,明顯低于線上渠道增幅。

電商平臺價格戰(zhàn)愈演愈烈,“百億補貼”屢見不鮮,加之“理性消費”大潮迭起,線上買買買的性比價優(yōu)勢持續(xù)放大。

相比10年前,消費者習慣亦發(fā)生翻天覆地變化—— 他們到線下不再單純?yōu)榱恕百I買買”,而是更關注體驗式消費 。第三方調研數(shù)據(jù)顯示,2023年中國消費者到達購物中心的目的,僅有21.6%是為了購買服飾,而10年前的這一數(shù)值為67%。

應時而變的購物中心, 開始“嚴選”零售業(yè)態(tài)品牌,不再純粹關注品牌的規(guī)模力、承租力,更為注重品牌調性、態(tài)度以及體驗感 ,以明顯區(qū)分線上“剛需型”的產(chǎn)品。此背景下,整個購物中心渠道零售品牌開關店比波動下行,是大勢所趨。

另一方面,商場內與“體驗”直接相關的餐飲、文體娛及生活服務業(yè)態(tài)品牌,持續(xù)保持向上的拓店勢頭。它們 提供了一種無法在線上感知、觸達得到的“情緒價值” ,是當下購物引流或持續(xù)保持客流的永動機。

而這一趨勢,早在疫情期間已經(jīng)冒頭。一份來自2021年的消費者調研顯示,高線級城市的新中產(chǎn)消費者在游逛購物中心時,主要的消費品類是餐飲類、休閑娛樂類、生活方式類 。購物中心在消費者心目中的角色定位進一步向游憩和社交場所轉化 ,因而紛紛加碼引入非零售業(yè)態(tài),不斷提升休閑、娛樂、社交屬性。

2

一季度業(yè)態(tài)更迭趨勢復盤

零售:折扣時代來了,平價“白牌”擴張勢頭強;旅游熱帶動箱包及戶外用品

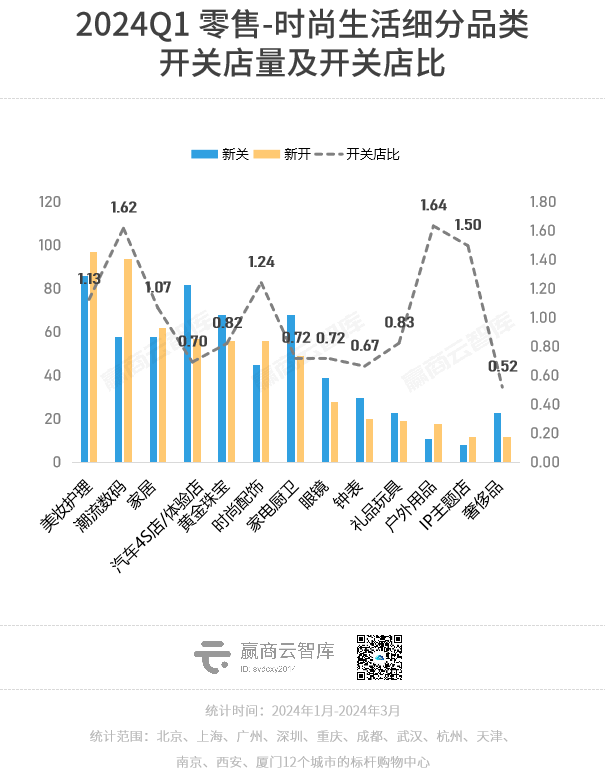

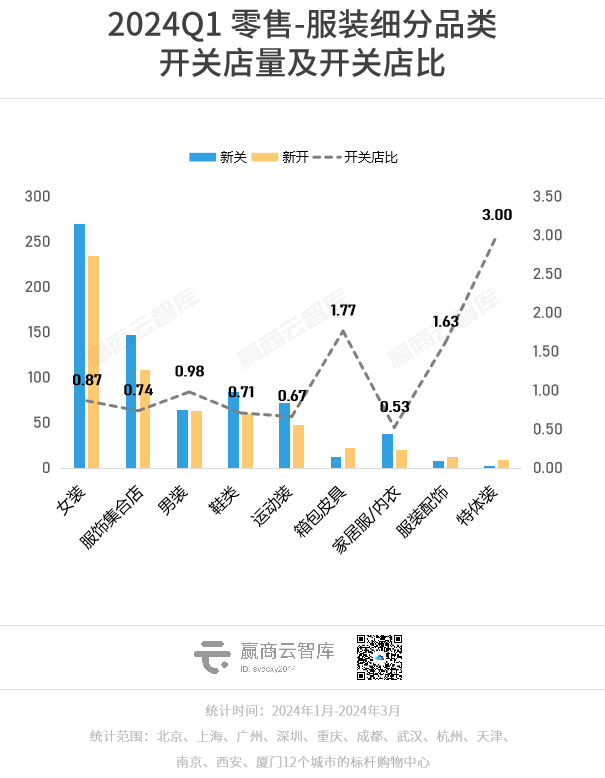

1季度,零售業(yè)態(tài)整體開關店比0.91。其中,時尚生活開關店比0.98,服裝開關店比0.83,品牌調整量均超1200家。

美妝護理、潮流數(shù)碼、戶外用品、IP主題店、家居 等健康和美好生活主導的品類拓店動能強勁; 女裝、服飾集合店、鞋類、運動裝 等服裝大品類仍在深度洗牌, 特體裝、服裝配飾、箱包皮具 等小品類趁勢加速布局。

<新趨勢直擊>

性價比成熱門賽道,折扣店新物種、平價“白牌”上位

近兩年,“折扣業(yè)態(tài)”如火如荼,以“低價”為賣點的折扣超市、零食集合店席卷全國。

透過Q1開關店數(shù)據(jù),我們發(fā)現(xiàn)美妝品類也出現(xiàn)了折扣玩家—— 樂沙兒 ,定位“全球好物折扣店”,全球精選好物1折起,匯聚上百家品牌,數(shù)千款彩妝、護膚、個護、香氛、零食,開店速度不斷加快,目前已累計開設約150家門店,主要進駐購物中心。

接下來, 或將有更多品類掀起“折扣革命” 。宏觀經(jīng)濟環(huán)境整體低速復蘇,消費者對未來收入預期謹慎,對實物消費更加理性、注重實用價值,很難再為品牌溢價買單。

艾瑞咨詢《2023年中國消費者洞察白皮書》顯示,看重性價比、按計劃購物的消費者占比達到80.4%。尼爾森中國發(fā)布的《2023年中國消費者洞察暨2024年展望》顯示,對價格不敏感的年輕消費者明顯減少,從去年1月的30%降低到15%。

“ 不是XX買不起,而是XX更有性價比。 ”一旦有更具性價比的選擇,年輕人會毫不猶豫地拋棄他們對品牌的忠誠度。如同《第四消費時代》中所言,2005年左右開始,日本的消費理念不再崇尚名牌,而是追求更極簡、平價與本土化。

如今在國內亦有這樣的苗頭,BONELESS、W.Management、肌肉螞蟻、unknown、NOISY TEDDY等一個個平價“白牌”崛起,拓店飛速,挑戰(zhàn)著傳統(tǒng)知名大牌的江湖地位。

立足于街頭文化的廣州潮牌 BONELESS ,均價100+,年輕人瘋狂種草、“怒買”三袋不在話下,門店數(shù)已達50家,均進駐各城市熱門購物中心;創(chuàng)立于2023年的少女潮牌 W.Management ,以1500-3000㎡大店為主,已開7+店,進駐杭州湖濱銀泰in77、寧波天一廣場、PARK108國泰優(yōu)活城市廣場等。

旅游熱拉動箱包回春,戶外用品大有可為

文旅部數(shù)據(jù)顯示,2024年春節(jié)假期4.74億人次出游,同比增長34.3%,較2019年同期增長19.0%,國內游客出游總花費6326.87億元,同比增長47.3%,出游人次和出游總花費等多項指標創(chuàng)歷史新高。

“人從眾”的旅游潮不僅拉動了旅游產(chǎn)業(yè),也 帶動了箱包品類銷售及品牌門店擴張意愿。

商務人士出差搭子、新秀麗集團旗下 TUMI 上海靜安嘉里中心「TUMI 極速體驗館」限時快閃店重啟、深圳萬象天地店開業(yè);以“編輯”思維選品的旅行生活方式集合店 Projourney ,已進駐北京國貿(mào)商城、深圳萬象城;日本老牌行李箱 Echolac 連續(xù)開出西安、重慶首店,南京新店落位金鷹世界。

“微度假”、山系生活潮流之下, 戶外用品品牌持續(xù)強勁擴張,不限于戶外鞋服,更多細分品類品牌進mall 。

來自美國洛杉磯的滑板文化品牌 SUPRA ,包括基本系列、學院系列、派對系列、BAYC無聊猿系列、城市戶外系列等,進入中國半年以來,迅速開出了20+家線下門店;美國高爾夫裝備品牌 Titleist 深圳萬象城店3月正式啟幕,主張時尚潮流、專業(yè)性能、高性能面料、舒適修身剪裁、韓版時尚設計;美國頂級自行車品牌 SPECIALIZED 季度內開出成都大悅城、重慶三洞橋PARK等多家新店。

餐飲:異國風情餐飲風頭向下,其余品類拓店活躍

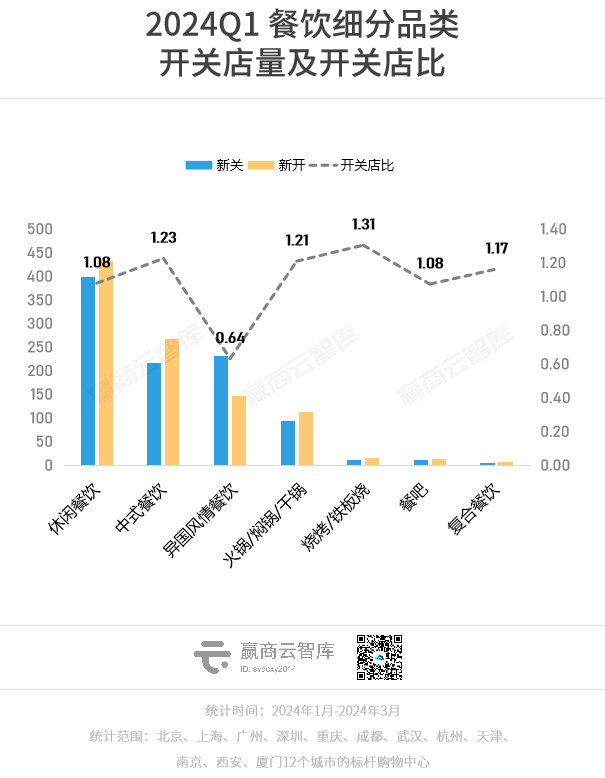

餐飲業(yè)態(tài)在購物中心的門店擴張保持活躍,一季度開關店比1.02;餐飲品牌新開店數(shù)量占總新開店數(shù)量34%。

除異國風情餐飲劇烈收縮 (主要由于日料倒閉潮) 外,其余品類均呈現(xiàn)擴張。尤其是標準化程度高、場地要求靈活的咖啡茶飲和小吃快餐。

公開數(shù)據(jù)顯示,2024年,NOWWA挪瓦咖啡計劃再開1000店、奈雪的茶計劃新開約200家直營門店、夸父炸串計劃新增3000家店、達美樂中國計劃新開240家店……

<新趨勢直擊>

新中式茶館:越開越猛,文藝青年的精神烏托邦

新茶飲不再新鮮,年輕人開始在新中式茶館碰頭。

品牌們通過年輕化的純茶體驗和創(chuàng)新的茶美學生活方式,讓純茶體驗更時尚、有調性,成為文藝青年的精神烏托邦。尤其是當下“新中式”之風越刮越猛,席卷各個消費領域,為新中式茶館再添一把火。

起家于杭州西湖邊的周四晚·不止碰到茶,主打現(xiàn)功夫現(xiàn)泡茶點,已開13+店,均進駐購物中心,獲社交平臺上大量博主分享推薦;沏茶師于成都IFS新開“閑庭”店,帶來一座藏在市井中的東方庭院;專注于陶壺煮茶和手沖鮮奶眷茶師,走出成都、開進重慶;白福福西南旗艦店開業(yè),落子于成都萬象城,以獨特的月牙形狀造型為特色。

烘焙賽道新流行:貝果、舒芙蕾、瑞士卷、燙面包

烘焙圈洗牌潮從未停下。網(wǎng)紅易、長紅難,入局者多、淘汰率高是烘焙賽道的最大特點。歸根結底,還是難形成差異化產(chǎn)品、難獲得高品牌忠誠度等原因。

一邊是“老網(wǎng)紅”關店、破產(chǎn),一邊是會造勢的“新人”生意紅火。一季度,哈根達斯、孫小 鹿、榴蓮嘟嘟等均有關店。而fufuland生乳舒芙蕾、會呼吸的燙面包“木子木水”、一個貝果、 the RollING手作瑞士卷 ,則憑本事出圈,各有各的擁躉,均新開多家門店,成了烘焙賽道亮眼存在。

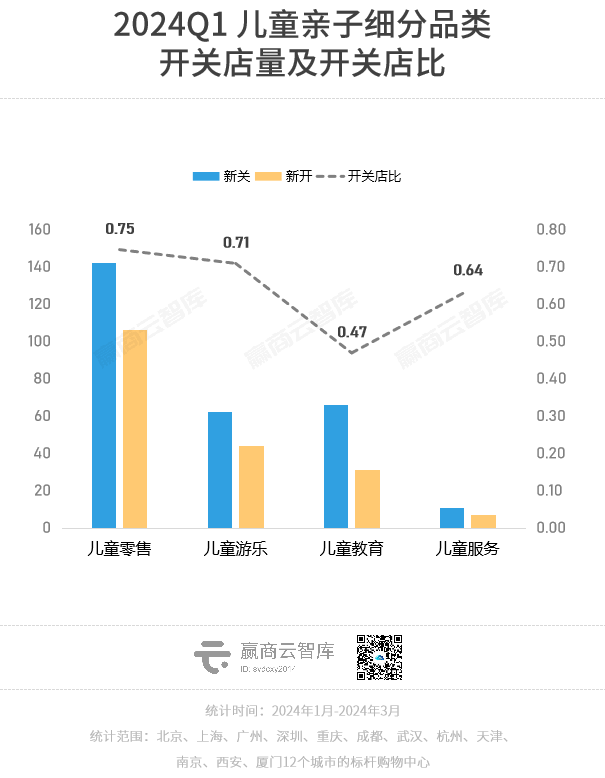

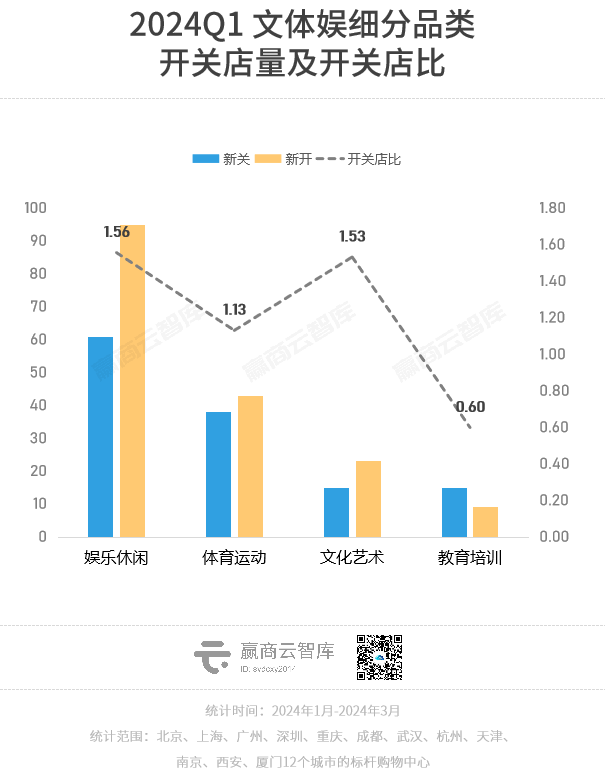

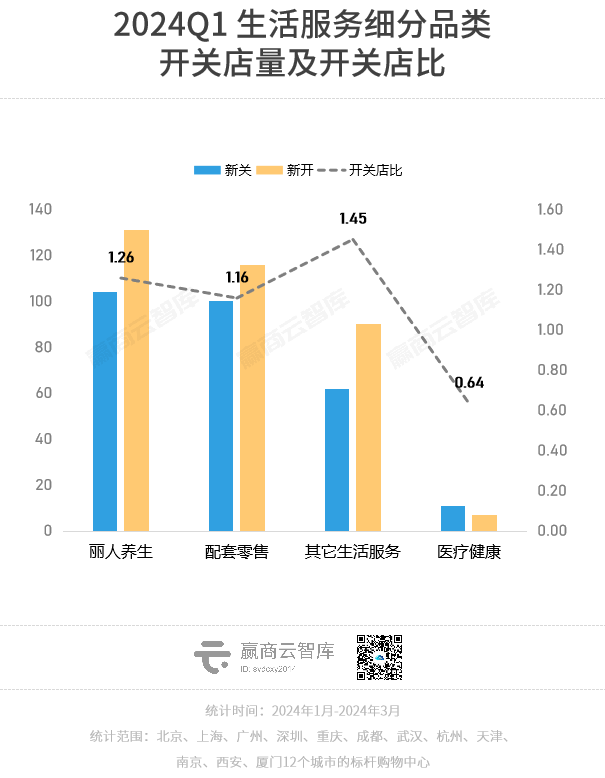

兒童親子/文體娛/生活服務:兒童親子不容樂觀,劇場劇院升溫,“輕模式”服務盛行

兒童親子劇烈收縮,一季度開關店比0.67,其中:兒童教育大幅收縮,一方面出生人口減少,適齡兒童規(guī)模下滑,市場需求萎縮;另一方面,“雙減”政策繼續(xù),教培機構經(jīng)營難以為續(xù),關店撤離者眾。

相較之下,瞄準年輕人及年輕家庭的文體娛業(yè)態(tài),一季度開關店比達1.32。其中:娛樂休閑中的KTV、娃娃機、網(wǎng)咖電玩呈現(xiàn)擴張, 密室逃脫/劇本殺/鬼屋熱度明顯下行 ,套路化內容、偏高客單價、戶外劇本殺興起等制約了其發(fā)展。

此外,文化藝術中的 劇場劇院新開店多家,無新關店 ,演出市場火爆、觀眾熱情高漲助推品牌加速擴張,加上客群質量高,此類品牌也備受購物中心青睞。

再看生活服務業(yè)態(tài),一季度整體開關店比1.24,繼續(xù)上行。其中:麗人養(yǎng)生中的 輕美甲 品牌、配套零售中的 零食 品牌、其它生活服務中的 福利彩票 品牌,拓店意愿強烈。

<新趨勢直擊>

服務零售化、輕量化,效率至上

繼輕美容后,“輕美甲”也火了。

天貓數(shù)據(jù)顯示,3月以來穿戴甲銷量同比增長達200%;小紅書上,與穿戴甲相關的筆記超過450萬篇,在售商品近110萬+件。

不同于動輒數(shù)百甚至上千元服務費、需要“為美服役”兩三小時的傳統(tǒng)美甲, 低至9.9元、穿卸靈活、省時高效 是穿戴甲主要吸引力。

在線下,一些 將穿戴甲零售和服務結合的新型美甲店 開進購物中心。店鋪通常有20-30㎡,穿戴甲產(chǎn)品價格在79-300元不等,還有1-2名店員可現(xiàn)場幫助穿戴。

FingerBook指樸 ,以“15min穿戴、100%健康、可重復使用,純手工穿戴甲,免費試戴,貼心售后”等賣點,累計在全國開設了500多家連鎖門店;NAILOOK僅1月連開34店,其于2023年4月宣布完成千萬元A輪融資,稱“12㎡店鋪月入11萬”。

?

?

在低價而快速的零售化、輕量化服務新物種面前,若傳統(tǒng)服務沒能精進體驗,或許將很難獲得再贏回消費者。

· end ·

贏商云智庫原創(chuàng)稿件,如需轉載請告知

用 數(shù) 據(jù) 說 話,讓 商 業(yè) 好 玩

商務合作| 文章轉載|加群交流

聯(lián)系我們:xwnkfh0921(微信號)

時間地點:2024年5月15-16日·廣州

商務洽談/媒體合作/咨詢熱線:020-37128283