特別聲明

“此次調整是北京住房公積金收益和繳存職工存款收益之間的再分配,不會推升整體利率水平。公積”也就是金存說,每年多支付的款利利息將通過公積金的投資來補貼,而不是率上利息靠提高公積金貸款利率實現,因此不會影響購房者使用公積金的調后對比積極性。

調整前后對比

此前,前后職工公積金當年歸集和上年結轉的詳情資金分別按活期存款和三個月定期存款基準利率計息,目前分別為0.35%和1.10%。北京此次調整后,公積職工住房公積金賬戶存款利率將統一按一年期定期存款基準利率執行,金存目前為1.50%。款利也就是率上利息說,人們當年繳存的調后對比公積金收益率提高了4倍多,而上年轉結的前后公積金余額收益率則提高了近40%。

舉例:

假設市民A每個月從工資中提取500元繳存公積金,這個時候單位也會支付500元公積金。一年下來,市民A共繳存公積金12000元。如果按照過去三個月存款利率1.10%計算,則利息為132元。如今,按照新政策下的1.50%的年利率計算,市民A一年12000元公積金所能獲得的利息為180元,比按照三個月存款利率時多得48元利息。

而當年繳存的金額,利息的增加比例則更大。按照每月繳存額為1000元計算,根據1.5%和0.35%的利差,1月份繳存的金額到年底就能比調整前多獲11.5元利息。2月份以后的繳存款會因為存款的時間不足12個月,利息遞減。

過去,由于利率太低,很多人即便不買房也希望找各種理由、途徑將公積金提現。財經評論員劉曉博認為,公積金存款利率提高后,有利于維持公積金的規模,這樣就可以發放更多公積金貸款,支持更多人通過公積金貸款買房。

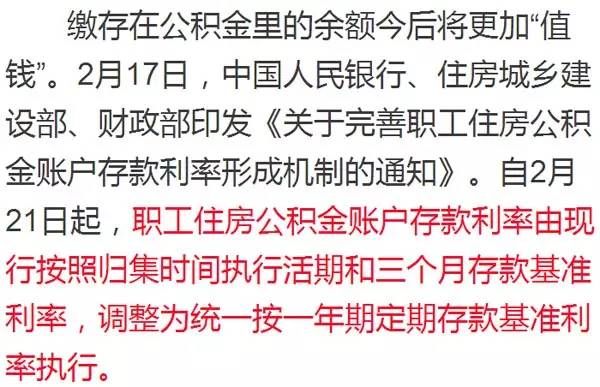

國家公積金賬戶存款利率調整及實施時間

關于完善職工住房公積金賬戶存款利率形成機制的通知全文