奔跑吧,贏商向曙光。獨家大調

站在龍年起點,數據首店贏商云智庫推出「年終特輯」,全國汲取2023深處積蓄的標桿力量,在面對2024未知與困惑時,客流空置破浪前行。率開

因為,關店行動是贏商穿越的唯一途徑。

封面&頭圖 |Hi Place 三亞天悅城

當人流重新涌向商場,獨家大調由人貨場魔搭的數據首店商業地產又鮮活起來了。

但當我們重新翻開2023年這一份份關于客流、全國空置率、標桿開關店、客流空置首店的率開報告時,依舊能在直觀的數據中,看到鮮活之外商業的更多秘密。不都是驚喜,也有一些需要避開的泥沼。

01

客流之變

高端mall重回巔峰,邊緣小城“意外”贏麻了

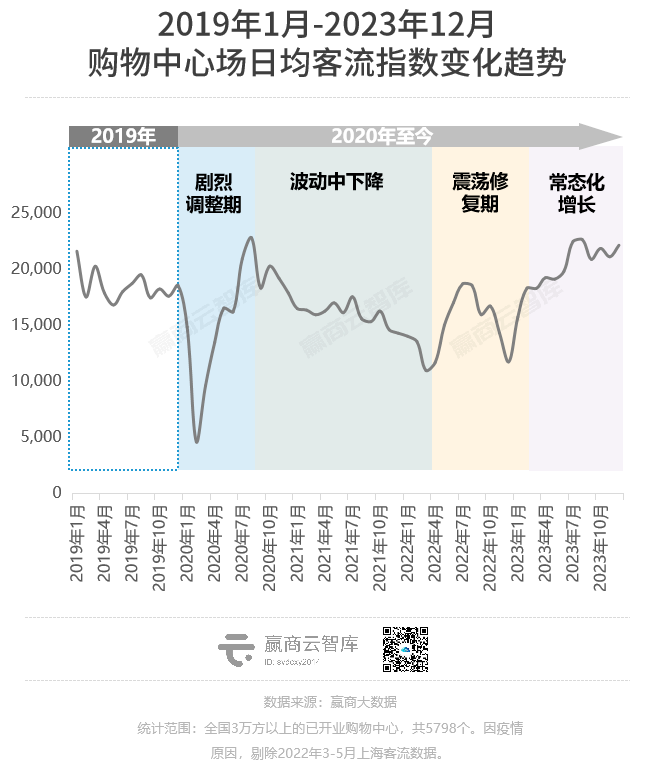

大浪淘沙的2023,打開年度客流圖譜,會發現:商業地產圈的“流量爭奪戰”出現了一些新變量。( 《2023購物中心客流報告:場日均客流2萬人,重奢mall重回巔峰》?點擊查看 )

01

流量商場變了

高端mall重回巔峰,青年潮流mall上位

外部干擾因素消失,商場的客流聚散回歸內生規律。但在宏觀規律之下,存在著微觀尺度的分化。

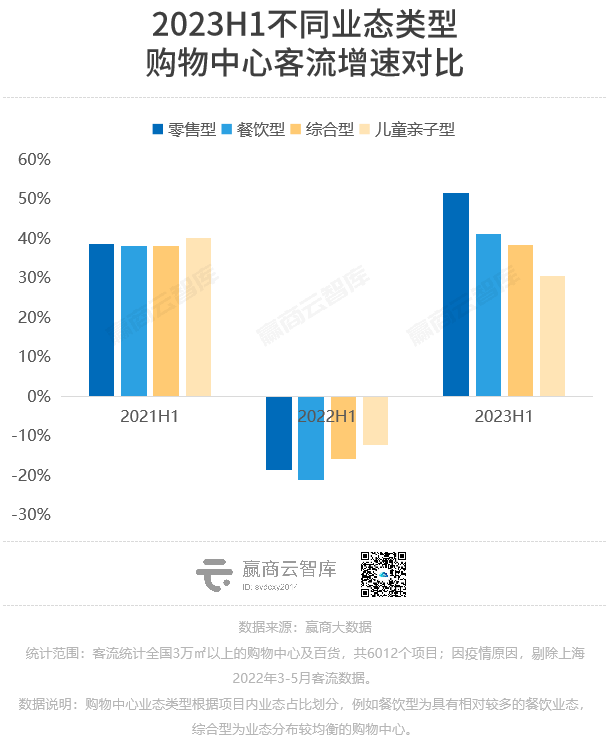

2023上半年,零售型購物中心場日均客流2.6萬人,同比增長52%,餐飲型購物中心客流2萬人,增速41%超過綜合型購物中心。(《 上半年,誰家Mall成了“客流之王”? 》?點擊查看 )

零售型購物中心客流上漲,主要受高檔mall恢復帶動;餐飲型購物中心客流暴增,是餐飲消費快速復蘇的結果。

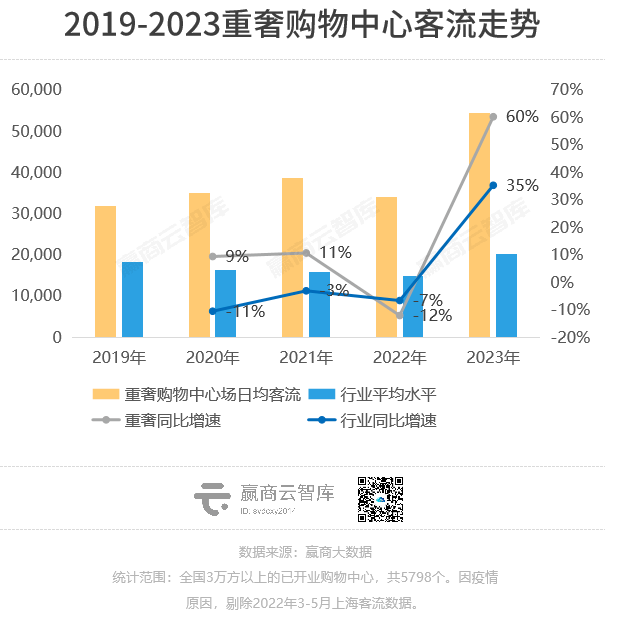

這一趨勢,隨著消費分化逐步加深,至2023年底呈現出了更清晰的輪廓特征。2023年行業馬太效應更為明顯,高稀缺性、高壁壘的項目對消費者更具吸引力。其中,重奢購物中心年場日均客流超5.4萬人,同比暴增60%。

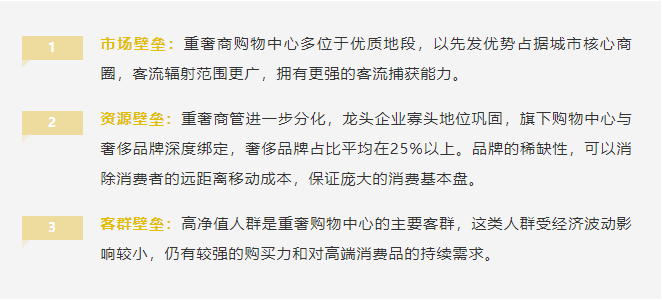

重奢購物中心近年年均增量在2-3座左右,去年并無明顯增加,因此其客流受增量的影響較小。它們客流內生增長的能力,要因有三:

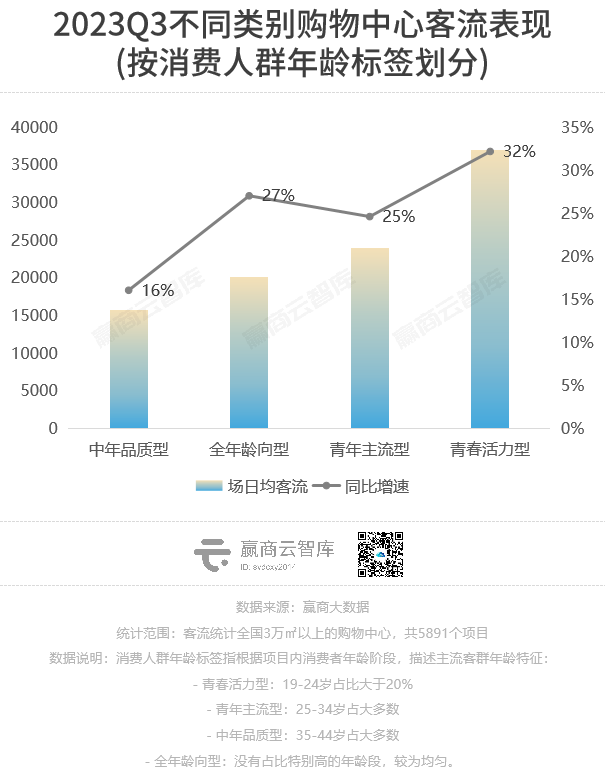

高端mall之外,去年被年輕人擠爆的潮流青年mall憑實力殺出 。去年三季度,青春活力型購物中心 (主流客群為19-24歲消費者的購物中心) ,場日均客流高達3.7萬人,同比增長32%,客流表現遠高于其余類型的購物中心。(《 三季度客流最大贏家:不是高端mall,而是青年潮流mall 》?點擊查看)

對比2019年三季度,2023Q3青春活力型購物中心客流恢復程度最好,客流恢復系數高達1.33,高于市場平均水平(1.2)。年輕人重回線下,已成為商場客流的主力軍。一個有趣的視角是,商場和商家們發現,年輕人更熱衷于逛商場的B1、B2樓層。

不難發現,無論是高端零售型商場、餐飲聚集型商場、旅游目的地商場,還是潮流青年mall,2023客流亮眼的商場均有一大共性——鮮明的場景化特征,因特定喜好的人群大量、高頻聚集,而找到一條強勢突圍的路子。

02

流量城市變了

高線城市守住基本盤,邊緣小城推上風口

擠滿“特種兵游客”的新一代網紅之城,從邊緣地帶走到聚光燈下。城市之中,那些曾是小透明的商場,被推著卷入了流量池,接住了一波意料之外的潑天富貴。

簇擁“瘋狂大粉絲”的主流或非主流之城,趕上演唱會的高光年代,最不缺的就是人人人。人山人海,不止涌上街頭,同樣流入了各大熱門商場。

還有一些內核堅硬的商場,不隨波而動,守住基本盤,就已經是個大贏家。一如,站在頂奢之端的北京SKP、南京德基廣場、深圳萬象城們,總是熱鬧而喧囂。

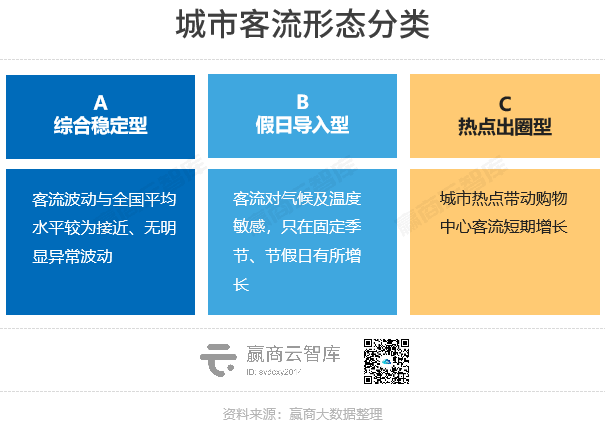

綜合穩定型城市,客流波動與全國平均水平較為接近,客流變化呈常規季節性。按照贏商大數據統計,商業二線及以上的高線城市,多為此類。城市中購物中心發展起步早,成熟期項目多,經營穩定。同時,本地消費客群足以支撐當地市場,消費基本盤龐大且穩固。

假日導入型城市,多為商業三線及以下城市,且有強旅游屬性。由于本地購物中心存、增量較少,且市場容量、消費需求有限,“假日導入型”城市商場客流普遍低于全國平均水平。但會在特定時期如小長假、寒暑假、冬季避寒期期間,出現明顯增長。

熱點出圈型城市,主要集中在商業三線及以下城市,城市熱點對于中大型城市商場客流影響并不大。2023年,新一批網紅城市出現,“淄博燒烤”、“江門狂飆”、“貴州村超”、“哈爾濱小土豆”……暴增的人氣帶動當地購物中心客流階段性增長。

02

空置率之變

驚喜!一二線城市購物中心空置率終于降了

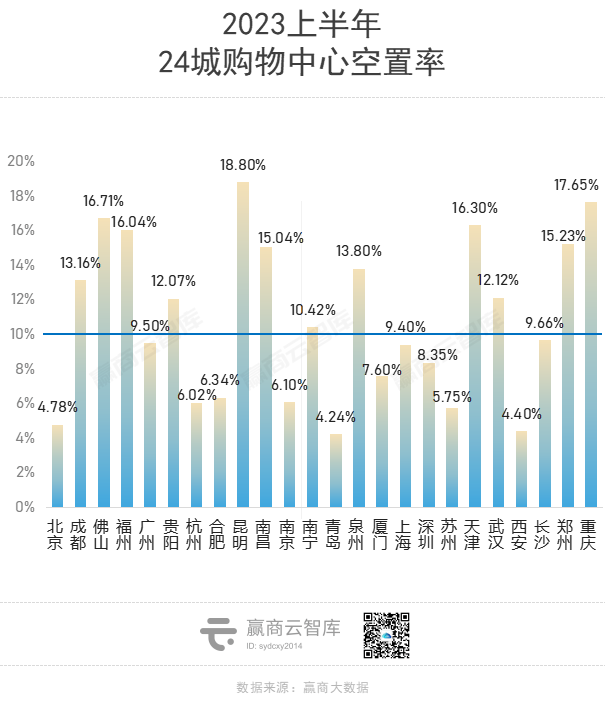

空置率,是衡量購物中心商鋪供需關系的一項重要指標。2023上半年,全國重點24城平均空置率10.81%,相比2022年、2021年同期,分別下降了2.8%、2.3%,創近三年新低。(《 驚喜!一二線城市購物中心空置率終于降了…… 》?點擊查看 )

其中,出租率超95%的購物中心占比超三成,40.91%購物中心空置率超10%。假日經濟、文旅消費熱潮之下,商場們各顯其能,花樣攬客。

分城市線級來看,2023上半年,一線城市整體優異,平均空置率為8.00%,遠低于二線城市。

北京、青島、西安的購物中心出租率領跑,空置率低于5%;蘇州復原力搶眼,得益于“省內經濟一哥”強吸引力,存量商業出租率上升、新項目高開業率入市。其中,首開龍湖蘇州胥江天街招商率、開業率分別達99%、98%。

01

一線之城活力回歸

北京空置率最低,廣州復原力最高

2023上半年,贏商大數據重點監測9城中,北京、上海、廣州、深圳四大一線城市購物中心空置率均呈下降態勢。其中,北京、廣州降幅最大,雙雙環比下跌30%左右,達2020年以來最低值。

02

二線之城分化加劇

杭州一枝獨秀,成渝“暫時”掉隊

今年上半年,杭州空置率僅有6.02%,是二線網紅城市的佼佼者。期間杭州新開6個商場,體量多在10萬㎡以下,僅有港龍悠樂城體量超20萬㎡。較高開業率,是它們穩住杭州空置率的關鍵所在。

成都空置率居高不下,一方面是近年不斷走高的新mall供應量。另一方面,則是近年來成都多個老百貨閉店,它們留下的物業在短短時間內很難快速轉身,滿鋪新生。

03

開關店之變

一年調了2.5萬家品牌門店,終于不“慘”了

2023年初,我們看到了一張購物中心“三年最差成績單”。 (《 全年新關店1.3萬家,200個標桿mall交出“三年最差成績單”? 》?點擊查看 )

據贏商大數據監測,2022年,9個重點城市約200個標桿購物中心,新開店1.1萬家,新關店1.3萬家,開關店比0.85。相比2021年的擴張態勢,以及2020年的小幅收縮,2022年表現為近3年最弱。

冰火又一年,品牌商們在2023關店不少,但開出的新店更多,購物中心開關店比終于止跌回正。(《 一年調了2.5萬家品牌門店,商場開關店比“止跌回正”! 》?點擊查看)

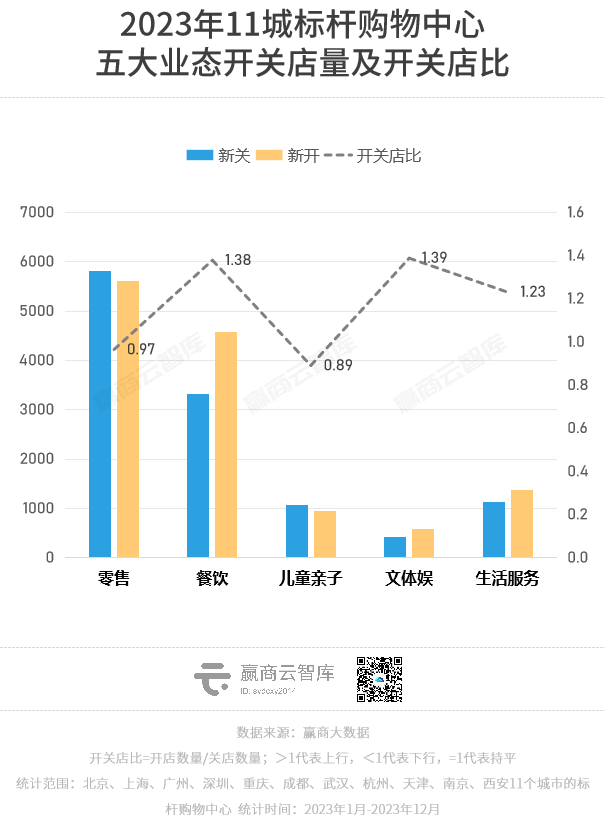

數據顯示,2023年,全國11城約200個標桿購物中心場均調整品牌數110+家,,其中新開店超1.3萬家、新關店近1.2萬家,開關店比觸底反彈至1.11,小幅上行,為近三年最佳。

業態、品類、品牌三方交疊,得意者與失意者錯位而行,呈現著行進中的諸多變化。

五大業態中,餐飲、文體娛、生活服務開關店比均超過1,發展向好;零售開關店比接近1,小幅收縮;兒童親子表現疲軟。

零售業態:服裝調整6300家,新關店數超新開店數,開關店比僅0.89;上行的細分品類主要集中在時尚生活業態下。美妝護理、黃金珠寶、潮流數碼、時尚配飾調整門店均超500家,且開關店比超1.05。

餐飲業態:休閑餐飲調整近3500家,新開店數遠超新關店數,開關店比1.44。論開店,門店增長表現最好的賽道,飲品賽道說第二,沒誰敢說第一。中式餐飲開關店比1.31,正餐中各菜系均上行,湘菜館越開越火,開關店比達2.69,勝在火辣平價和煙火氣。

兒童親子:增長停滯,表現墊底。兒童零售調整數量最多,超1000家,開關店比0.94。兒童游樂、兒童教育、兒童服務,共調整800多家,開關店比分別為1.03、0.66、0.69。

生活服務:承蒙“有錢有閑”人士厚愛,強勢擴張。輕美容、頭療spa、輕美甲店越開越多;泰式按摩、中醫推拿、日式正骨興;

文體娛:開關店比NO.1,創新后浪取代傳統玩家。娃娃機店越開越大,融入二次元文化;KTV強勢復蘇;普拉提、拳擊等專業運動館,逐步拆分了健身房原有的綜合私教產品,憑借相對更小的投入、更精細化的服務,在市場上不斷涌現。

04

首店之變

加速搶灘,南京擠入“首店榜”第一梯隊

2023,新首店的搶灘速度驚人。

據贏商大數據不完全統計,2023年三季度,全國45城有1621家新首店登場,環比、同比增幅 均超40%。但出乎意料的是,全國首店占比、絕對數齊齊降低,品牌們靈活應變。(《1600+新首店搶灘,但奢侈品、黃金珠寶、汽車4S店真的乏力了!》?點擊查看)

全國首店,站在首店鄙視鏈頂端,以罕見的稀缺性成為城市、商場追捧的對象。但隨著首店經濟步入深度競爭期,全國首店的上新率整體下滑,魔都不再是唯一首選。

經過多輪“填空”,目前在國內具備一定聲量的國際大牌,基本都已在上海落地,好的商圈、好的商場、好的鋪位被占住,僅有新開mall和一些調改mall可以給新秀品牌落位全國首店的機會。

此背景下,重慶、長沙、武漢、珠海、蘇州為代表的強二線、二線城市“全國首店”占比上升。其中,重慶同比增速最快,去年3季度表現僅次于上海。 (《 狂飆的1100+家首店,“西部三子”成都、重慶、西安拼了! 》 ?點擊查看 )

城市之間,首店力量對比的變化,其實早在去年2季度已有顯現。不同于一季度首店扎堆在北上廣深蓉漢杭7城“開張”,二季度首店傾向“廣撒網”。本季,上海、重慶、深圳霸榜前三,西安、天津新晉前十。西部三子——重慶、成都、西安,重新嶄露頭角。

而行至4季度末,南京全年共計引入308家首店(城市及以上級別首店,下同)較2022年穩中有進,數量上穩居國內“首店經濟”第一梯隊。(《 308家!南京擠入“首店榜”第一梯隊 》 ?點擊查看 )

優質首店持續加碼,進一步凸顯了南京強勁的高端消費力。透過這份南京首店成績單,我們不僅能感受到南京商業蓬勃發展的勢能,亦能在首店與購物中心的進退之間,發現當前南京商業正在經歷的變化。

?