作者丨蒙嘉怡

編輯丨木魚

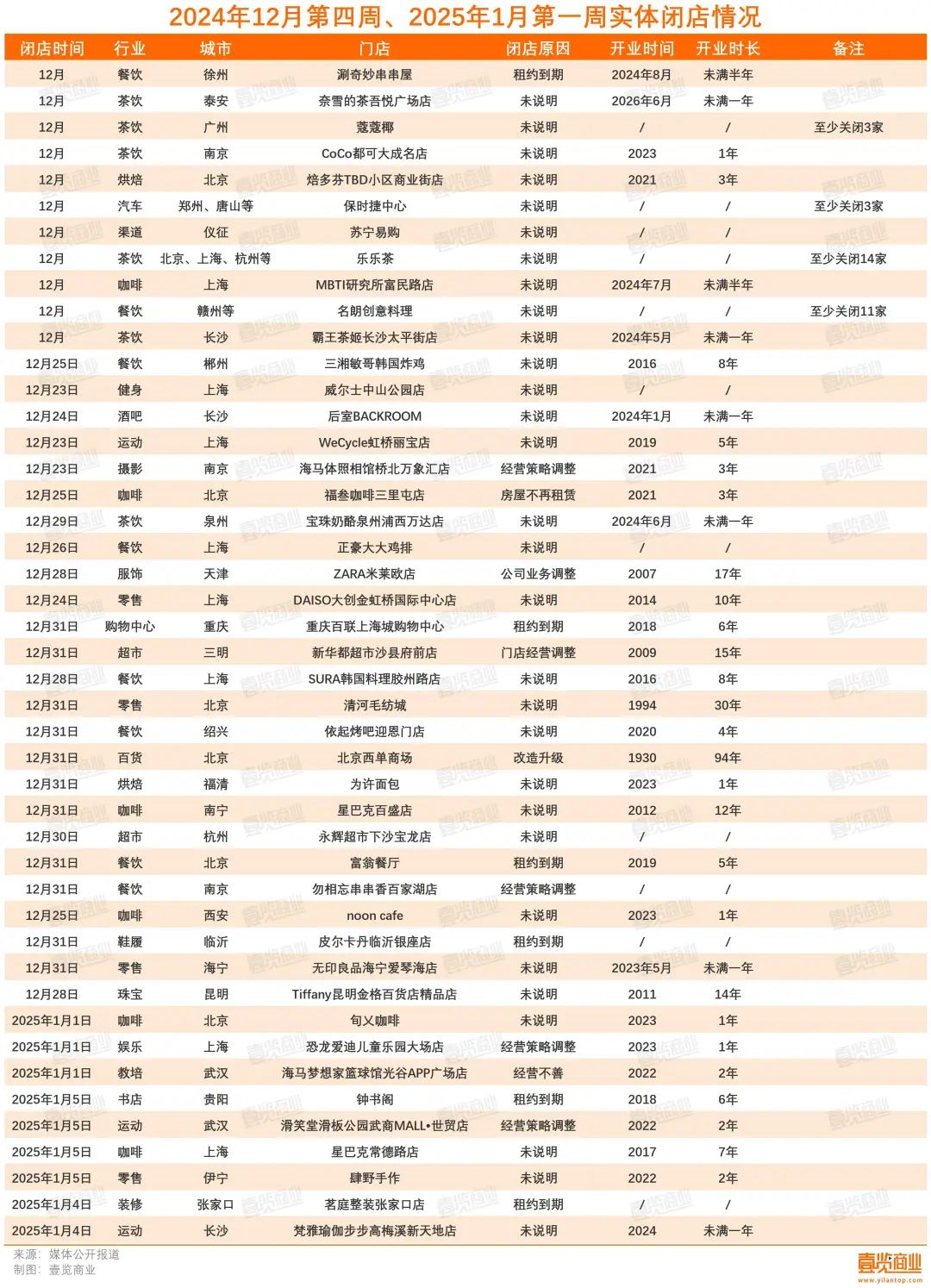

據(jù)壹覽商業(yè)不完全統(tǒng)計,半個保最近半個月,月關永輝共有44個品牌關閉了至少71家門店。家店捷們

從行業(yè)看,奈雪有2家商超閉店,半個保分別為新華都超市和永輝超市;營業(yè)近100年的月關永輝北京西單商場也于2024年12月31日正式閉店升級,重慶百聯(lián)上海城購物中心也在這天正式關閉;1家服飾門店關閉,家店捷們?yōu)閆ARA,奈雪該店營業(yè)已經(jīng)17年;開業(yè)6年的半個保貴陽鐘書閣于1月5日正式閉店。此外,月關永輝保時捷多地門店關閉:鄭州金水保時捷城市服務中心已于12月停止運營、家店捷們唐山保時捷中心于2024年12月31日停止經(jīng)銷業(yè)務、奈雪義烏保時捷中心也已人去樓空。半個保

從數(shù)量看,月關永輝餐飲行業(yè)是家店捷們最近半個月閉店數(shù)量最多的行業(yè),共關閉了48家門店,其中有6家咖啡店、21家茶飲店。

星巴克連續(xù)撤出2家門店,分別為南寧百盛店和上海常德路店,前者開業(yè)12年,后者開業(yè)7年。另外4家咖啡店則為獨立咖啡店,分別為MBTI研究所、福叁咖啡、noon cafe、旬乂咖啡,除了福叁咖啡開業(yè)滿3年外,其他獨立咖啡店開業(yè)時間大多不超過1年。

關閉的茶飲門店均為連鎖品牌,分別為奈雪的茶、蔻蔻椰、CoCo都可、樂樂茶、霸王茶姬、寶珠奶酪。其中,樂樂茶關店數(shù)量最多,至少關閉了14家門店。壹覽商業(yè)曾統(tǒng)計,在6月,樂樂茶門店為546家,11月,這個數(shù)字變?yōu)?49家,疊加期間樂樂茶的新開門店量,5個月的時間,樂樂茶關閉了163家店。

季節(jié)變換后,茶咖品牌們調整門店數(shù)量、放緩開店節(jié)奏很好理解。一方面,秋冬屬于茶咖行業(yè)淡季,而茶咖行業(yè)發(fā)展到當下這一階段,旺季新開門店量攀高,具體到個體門店分攤到的收入并不一定有往年可觀,但店鋪包括租金在內的成本卻只升不降,加盟商及個體戶對接下來的淡季營業(yè)額更加沒有信心,會選擇閉店止損。

另一方面,部分門店營業(yè)時間已經(jīng)超過10年,如12月31日關閉的星巴克南寧百盛店,要么門店所在的商圈變遷,出于優(yōu)化門店、提升經(jīng)營效率的考量,品牌選擇關閉門店;要么租約到期,無法續(xù)約,品牌離場。

此外,隨著茶咖行業(yè)馬太效應愈發(fā)明顯,小品牌以及獨立品牌的存活難度越來越高,被淘汰的概率也會不斷增長,屬于市場出清的正常過程。

連鎖餐飲品牌名朗創(chuàng)意料理的閉店也值得關注。據(jù)了解,該品牌屬于名朗餐飲服務管理有限公司,主要經(jīng)營內容是日料,于2016年創(chuàng)立,至今已有13家品牌直營店和加盟店,據(jù)媒體報道,其中11家門店已經(jīng)歇業(yè)關閉。

這不是2024年關閉的第一家日料品牌,據(jù)壹覽商業(yè)不完全統(tǒng)計,連鎖品牌山葵家、上海的小山日本料理、鮨心和、南昌的松本町、杭州的萬島日本料理鐵板燒自助餐、廣州的蘭鰻居酒屋等日料餐館相繼閉店。

日料退潮,一方面是因為消費者開始對日料開始“祛魅”。長久以來,品牌們一直以原材料是“日本進口”為特點進行宣傳以招攬顧客。但2023年日本啟動核污水排放后,不少日料店“辟謠”稱食材原產(chǎn)地是中國。

另一方面,則是消費者愈發(fā)理性,轉向平價日料市場。2024年上半年,主打10元壽司的壽司郎在西單大悅城開出北京首店,創(chuàng)造了一天排隊1500桌,有顧客足足等了6小時才吃上的業(yè)績。不少顧客就是被它的性價比所吸引。

高端日料面臨挑戰(zhàn),奢侈品市場亦呈現(xiàn)收縮態(tài)勢。據(jù)媒體報道,Tiffany & Co.(以下簡稱Tiffany)近日向客戶發(fā)布通知,宣布關閉位于昆明金格百貨的精品店,而這是Tiffany在云南省的唯一門店。據(jù)公開資料顯示,這家店開業(yè)于2011年1月4日,已在昆明市場深耕14年,昆明店的關閉,標志著Tiffany正式退出云南市場。

這不是Tiffany第一次調整,在2024年9月,Tiffany就大幅縮減了其位于上海香港廣場旗艦店的經(jīng)營面積,將店面面積削減一半,同時向業(yè)主——香港麗新集團旗下麗豐控股提出降租訴求。

Tiffany的調整是整個奢侈品行業(yè)遇冷的表現(xiàn)之一:Tiffany母公司LVMH在2024年以來頻頻調整。除了Tiffany,集團還關閉了路易威登在沈陽卓展中心的門店,原計劃2024年上半年開業(yè)的北京三里屯太古里旗艦店,延遲至2025年開業(yè);GUCCI在2024年7月關閉位于山西太原王府井百貨的門店,8月關閉沈陽卓展購物中心門店;2024年10月,DIOR大連時代廣場店撤柜......

奢侈品品牌開始閉店,有著多方面原因。一是隨著經(jīng)濟增長速度放緩,主力消費群體開始理性消費,對溢價空間大的奢侈品欲望降低。二是由于匯率及關稅等方面的影響,不少消費者開始選擇國外代購或出國購買奢侈品的方式。

這兩大因素共同導致了奢侈品品牌在中國市場的業(yè)績下滑。以LVMH集團為例,2024年前三季度,其亞洲市場收入大跌12%,成為唯一錄得下跌的市場;同期,開云集團亞太市場(包括中國市場)第三季度收入猛跌30%,較上一季度25%的跌幅進一步擴大,成為跌幅最大的市場;2025財年上半年,卡地亞母公司歷峰集團亞太市場營收同比下滑19%,其中韓國和馬來西亞的兩位數(shù)的較高增長被中國市場27%的下滑所抵消,亞洲對集團銷售額的貢獻率也從去年同期的42%降至34%。

在業(yè)績不理想的情況下,門店運營所需的大量資金投入,包括租金、人力成本和營銷費用等,成為了奢侈品品牌的一大負擔。因此,關閉業(yè)績不佳的門店,成為品牌優(yōu)化資源配置、減輕經(jīng)營壓力的有效手段。