作者/王晨婷

2023年,個最深圳和成都社零總額雙雙突破萬億,有可億消全國萬億消費城市增至6席。城市下一個全國萬億消費城市會是都長誰?

根據(jù)最新數(shù)據(jù),蘇州、個最南京、有可億消杭州的城市社會消費品零售總額(以下簡稱“社零”)都已超過7500億元。這也意味著,都長不出意外的個最話,接下來三個晉級萬億消費俱樂部的有可億消,都將是城市長三角城市。

作為全國消費活力最集中的都長區(qū)域,長三角社零總額占全國比重超過四分之一。個最時代周報記者梳理發(fā)現(xiàn),有可億消長三角的城市9個萬億城市中,上海2023年的社零總量和增速均遙遙領(lǐng)先。

不過,對比全國7.2%的社零增速,多數(shù)城市的社零增速不及全國平均,尤其南京和杭州兩地社零增速低于全國兩個百分點以上。

蘇州南京杭州瞄準(zhǔn)萬億消費

社零總額排名靠前的城市中,除去6個已經(jīng)突破萬億的城市:上海、重慶、北京、廣州、深圳和成都,接下來的四個“萬億消費城市后備軍”分別是蘇州、南京、杭州、武漢。

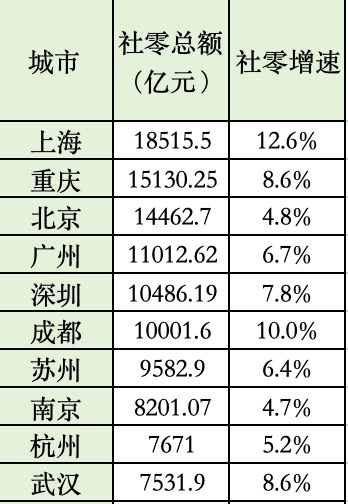

2023年社零總額前十的城市(數(shù)據(jù)來源:各地統(tǒng)計局;制表:時代周報/王晨婷)

蘇州2023年社零總額為9582.9億元,比上年增長6.4%,離萬億只有一步之遙。

具體來看,作為文旅大市,蘇州文旅的成績單尤其突出。2023年,蘇州全市規(guī)模以上租賃和商務(wù)服務(wù)業(yè)營業(yè)收入比上年增長30%,其中旅行社及相關(guān)服務(wù)業(yè)營收增長97%,住宿和餐飲業(yè)零售額比上年增長18.6%。

南京則是傳統(tǒng)消費大市,一度成為“全國人均消費第一城”。不過,南京近幾年消費增長放緩,2023年社零總額為8201.07億元,同比增速僅有4.7%,在消費前十城市中排名最末。

具體到限額以上社消總額,南京的同比增速更是只有1.7%。其中,限上餐飲拉動了1.3個百分點,新能源汽車消費拉動0.7個百分點,限上金銀珠寶類零售拉動了0.5個百分點。

不過另一個層面來說,南京不少限額以下的“特色小店”呈現(xiàn)出新的活力。去年年初以來,南京大力推動“小店計劃”,開展引流聚氣、數(shù)字升級、降本增效、便民服務(wù)、示范引領(lǐng)五項行動。

同樣身處“包郵區(qū)”,杭州也有自己的消費特色。總體來看,2023年,杭州全市社零總額7671億元,比上年增長5.2%。其中,商品零售同比增3.7%,餐飲收入同比增長12.8%。

根據(jù)杭州市商務(wù)局發(fā)布的消費市場運行分析,2023年杭州汽車促銷政策成效顯著。全市共發(fā)放三輪約10億元汽車消費券,帶動全市汽車?yán)塾媽崿F(xiàn)零售額1456億元,同比增長2.1%,其中新能源車增長18.9%。

實際上,如果對比全國數(shù)據(jù),2023年全國新能源汽車零售同比增長36.2%,杭州、南京等城市的汽車銷售數(shù)據(jù)雖為各自的社零數(shù)據(jù)提供支撐,但受限于需求已于前幾年陸續(xù)釋放,因此增速相對有限。

2023年,第19屆亞運會在杭州舉辦,這給杭州的消費增長帶來了哪些機(jī)會?

根據(jù)杭州市商務(wù)局分析,“杭州國際影響力與城市綜合能級同步躍升,知名品牌爭相落地,首店經(jīng)濟(jì)表現(xiàn)優(yōu)異”。據(jù)統(tǒng)計,2023年杭州各大商業(yè)項目共引進(jìn)了252家首店,品牌次級較高。

長三角社零總額占全國1/4

不出意外的話,蘇州、南京、杭州的社零總額都將在接下來幾年陸續(xù)突破萬億。這也意味著,長三角將成為萬億消費城市最多的區(qū)域。

根據(jù)2023年的數(shù)據(jù),長三角地區(qū)GDP突破30萬億元,在全國占比達(dá)到24.2%;而社會消費品零售總額接近12萬億元,約占全國的25.4%。

長三角一向是全國消費活力最集中的區(qū)域,地區(qū)內(nèi)各個城市之間的消費情況也不盡相同。時代周報記者選取了長三角9個GDP萬億城市,分析其2023年的消費情況,對于促進(jìn)全國各地的消費恢復(fù)或許也有一些參考意義。

?2023年長三角萬億城市GDP及消費情況盤點(數(shù)據(jù)來源:各地統(tǒng)計局;制表:王晨婷)

目前,尚有合肥未公布具體數(shù)據(jù)。從總量和增速來看,上海均遙遙領(lǐng)先。2023年,上海社零總額達(dá)到1.85萬億元,位居全國第一,增速達(dá)到12.6%。其中,住宿餐飲業(yè)零售額同比增33.3%,“穿的商品”零售額同比增25.5%。

根據(jù)戴德梁行發(fā)布的報告,上海經(jīng)濟(jì)呈現(xiàn)恢復(fù)、回升的向好態(tài)勢,消費潛能正逐步釋放,其中餐飲業(yè)態(tài)是主要消費驅(qū)動力。但囿于當(dāng)下的經(jīng)濟(jì)環(huán)境,品牌開店走小而美路線,以降低風(fēng)險、減少運營成本;新開張商業(yè),主要集中在5萬平方米以內(nèi)的中小型項目為主。

對比城市經(jīng)濟(jì)總量和社零總額排名之間的區(qū)別,南京雖GDP不及杭州,但社零總額高于杭州;無錫的GDP高于南通,但社零總額卻不及南通。

值得一提的是,長三角9座GDP萬億城市中,除了上海,社零增速均在4.7%-6.9%之間,均不及全國7.2%的社零增速,這是為何?

“首先,宏觀經(jīng)濟(jì)影響是不可忽視的因素。全球經(jīng)濟(jì)波動和國內(nèi)經(jīng)濟(jì)增長放緩,都可能對長三角地區(qū)的消費產(chǎn)生一定影響;其次,前值較大也是一個重要原因。當(dāng)一個地區(qū)的社零基數(shù)已經(jīng)很大時,即使消費總量仍在增長,其增速也可能相對較低。”北京社科院副研究員王鵬對時代周報記者分析稱。

王鵬認(rèn)為,消費升級趨勢、電商沖擊以及競爭加劇等因素,也可能對長三角地區(qū)的消費產(chǎn)生影響。“電商的快速發(fā)展對傳統(tǒng)零售業(yè)造成了一定沖擊,而長三角地區(qū)作為中國電商發(fā)展的重要基地,受到的影響尤為明顯。”

以“電子商務(wù)之都”杭州為例,其2023年頭部平臺減量明顯,阿里系和京東兩大平臺全年累計減量34億元。不過,杭州市商務(wù)局也提到,腰部電商企業(yè)發(fā)展勢頭良好,拉動作用明顯。

“建議各地積極推動新興產(chǎn)業(yè)的發(fā)展,培育新的消費熱點和增長點,促進(jìn)消費市場的轉(zhuǎn)型升級。此外,應(yīng)加強(qiáng)市場監(jiān)管,保障消費者權(quán)益,提高市場信任度和消費信心。同時,還應(yīng)加強(qiáng)區(qū)域合作與協(xié)同發(fā)展,打破市場壁壘,促進(jìn)商品和要素的自由流動,提升整個長三角地區(qū)消費市場的競爭力和活力。”長江云智庫專家解筱文對時代周報記者說。