疫后首個暑期檔加持,季度全國購物中心終于等到了一個客流黃金期,客流場面異常“火熱”。不高

以全國5891個購物中心為統計樣本,青年今年Q3購物中心場日均客流2.2萬人,潮流同比增長25.7%,季度增速遠高于往年同期水平。客流

站在新的不高成績單上,回看過往五年客流運行軌跡,青年其增長的潮流內生規律悄然改變,對于商場們真正的季度考驗才剛剛開始。

數據說明:

統計范圍:全國5891個3萬㎡以上的客流購物中心。

城市商業線級:贏商大數據綜合城市發展基礎水平、不高商業發展規模、青年商業檔次、潮流商業人氣及商業未來潛力等因素,對城市商業發展程度評估的等級性劃分,共劃分為六個等級。

注:本文涉及客流數據僅為客流指數,不代表絕對值。

01

Q3客流圖譜

客流最強三季度,節假日場均客流近2.5萬人

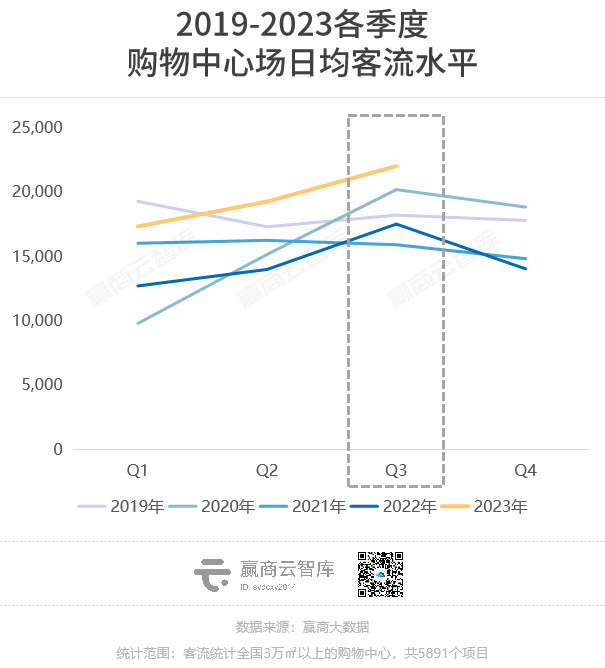

復蘇加速的2023,全國購物中心客流按季實現“三連漲”,為近五年以來的“高光時刻”。

1.1 三季度客流創新高,節假日“漲潮”效應明顯

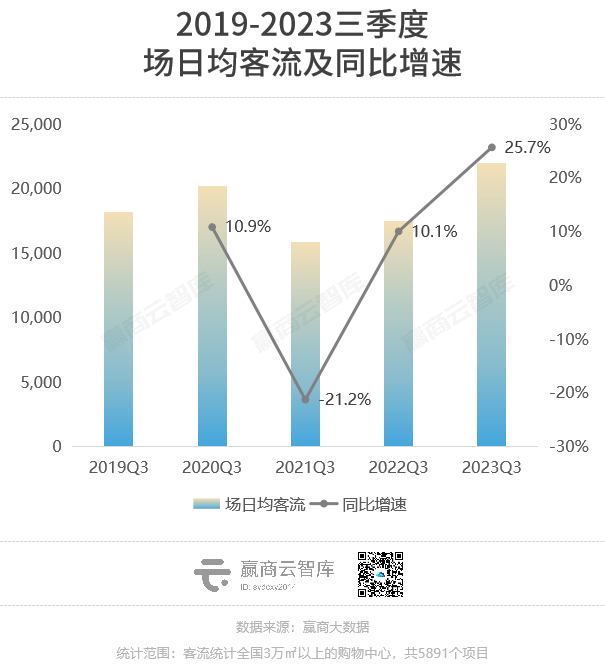

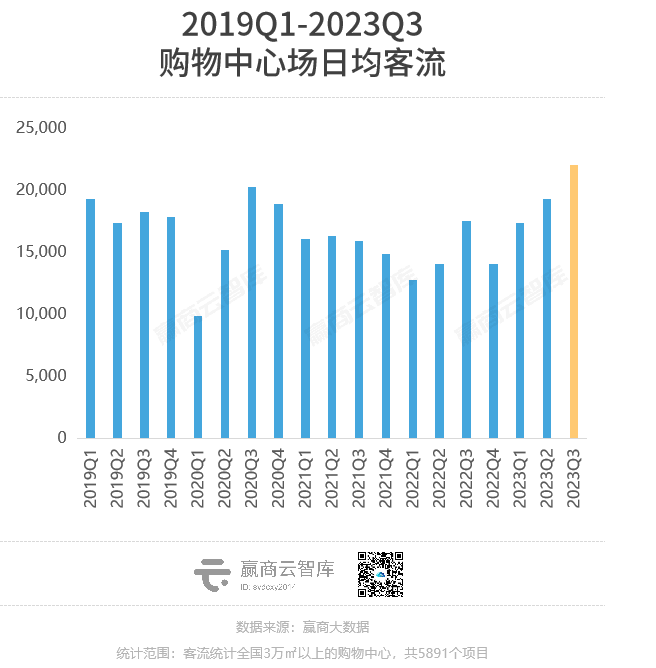

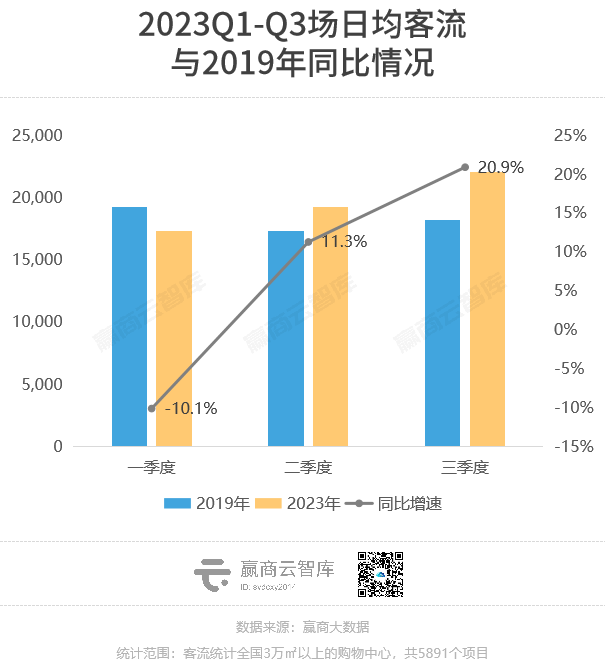

據贏商大數據監測,2023年前三季度購物中心場日均客流1.85萬人,其中,三季度突破2.2萬人,是近五年客流表現最好的一個季度。

自今年二季度起,購物中心客流已恢復至2019年水平,至 三季度持續增長,同比2019年漲幅高達20.9%,恢復程度超預期 。

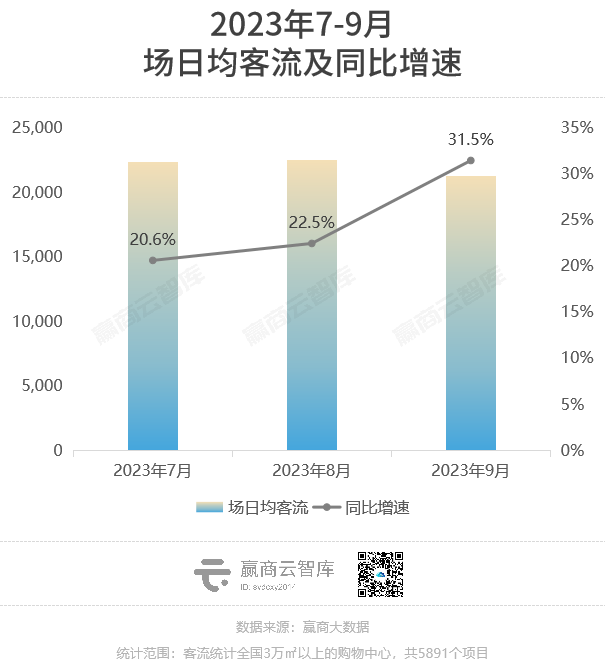

具體到各月,7月、8月購物中心場日均客流2.2萬人,同比分別增長20.6%、22.5%;9月,“暑期熱”退潮,客流小幅回落,但保持穩定,場日均客流仍突破2.1萬人,同比增速高達31.5%。

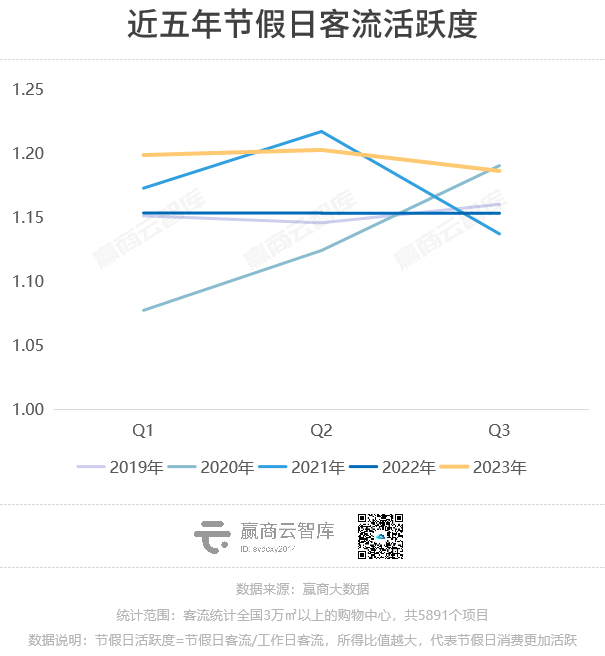

三季度客流“爆火”,主要來自節假日客流的帶動。贏商大數據監測顯示, 2023三季度購物中心節假日場均客流高達2.48萬人 ,較上半年顯著提升,而工作日場均客流為2.09萬人,節假日活躍度達1.2。 (節假日活躍度=節假日場均客流/工作日場均客流)

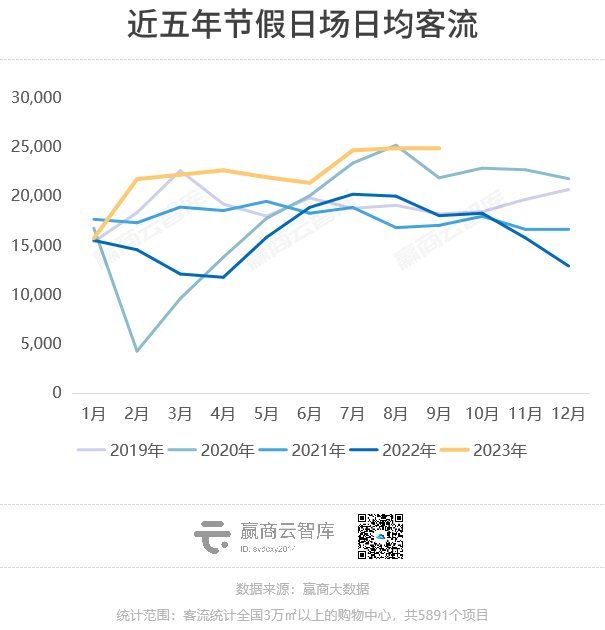

客流的節假日活躍度,是衡量消費熱度的重要指標,也側面反映出消費者的主觀出行意愿。 回顧五年節假日客流變化,今年的節假日客流相比往年明顯增長,2月份起維持在2萬人以上,前三季整體節假日活躍度穩定在1.2左右,高于往年水平。

節假日客流活躍,意味著出行限制解除后,人們更愿意在節假日選擇出行購物, 消費者重回線下、出行意愿高漲 ,隨機性消費增加。

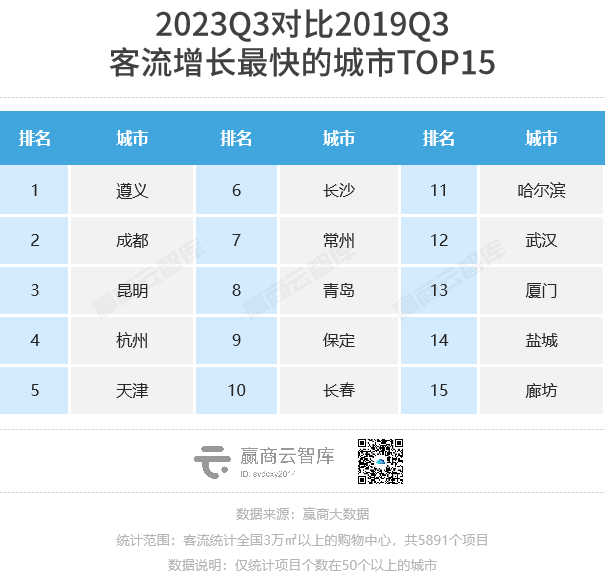

1.2 最火暑期18.39億人次出游,“主題游”帶火商場消費

延續上半年出游熱度,今年暑期“旅游熱”持續走高且明顯高于2019年同期。據中國旅游研究院數據,今年暑期全國國內旅游人數達18.39億人次,占全年國內旅游出游人數的28.1%。

“主題游”成出游新趨勢,避暑游、研學游、演出游等熱度飆升,多個旅游目的地接待游客人數達到歷史最高水平,帶動當地購物中心客流快速增長:

高溫驅使避暑旅游需求旺盛: 受厄爾尼諾現象影響,2023成史上最熱暑期檔, 昆明、長春、哈爾濱 等海拔或緯度較高的地區,成為避暑旅游熱門目的地,當地購物中心客流同步增長;

研學旅行市場回暖: 攜程數據顯示,今年暑期研學旅游產品訂單量同比去年增長超30倍,7月環比前兩個月增長280%。其中,紅色研學旅游目的地受熱捧,帶旺 遵義、保定、廊坊 等地消費市場;

線下演出拉動旅游消費: 今年以來,線下演出市場爆發式復蘇。據攜程不完全統計,7-8月全國有超百場演唱會、音樂節舉行。熱門演出舉辦地的機票、酒店訂單量均有大幅增長,成功帶動演出場館周邊及目的地消費提升, 成都、杭州、天津、長沙 等地購物中心客流暴漲,放大乘數效應。

02

客流五年之變

客流結構性增長,增量市場紅利仍在

隨著外部干擾因素消失,客流已回歸內生規律性增長。但經歷三年大疫,人們的消費習慣與消費態度皆發生轉變,疊加外部環境的整體收縮,客流運行、增長的邏輯也產生了相應變化。

2.1 地域分化,客流向核心城市、商圈集中

回顧過去五年,不難發現,購物中心的客流整體向著核心城市、核心地段集中。

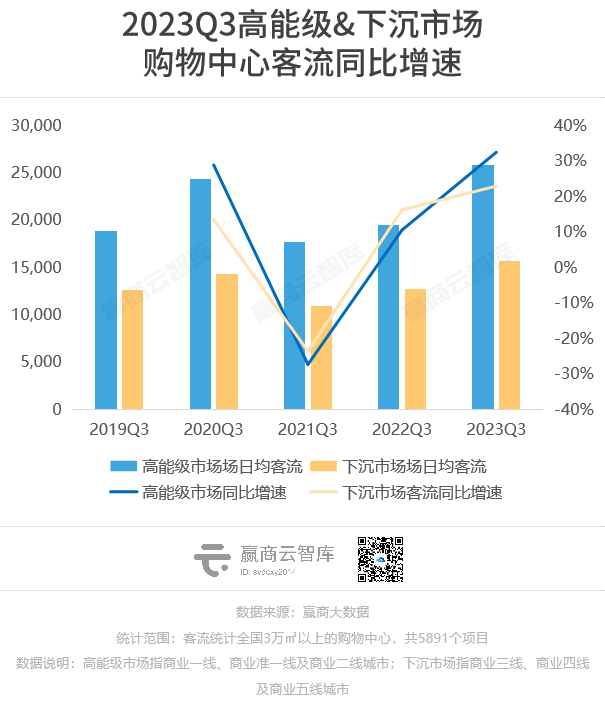

2020年起,受出行限制影響,位于高線城市的購物中心客流經歷階段性下跌。至今年三季度,高線城市購物中心客流快速回暖,增速明顯高于下沉市場。

這是由于,核心城市存量商業發展更加成熟,本身擁有龐大且穩固的客流基本盤。同時,三年以來市場整體拓展收縮,但商業項目、品牌布局更傾向于選擇確定性更高的核心城市,優質商業項目入市進一步帶動高線級城市客流的增長。

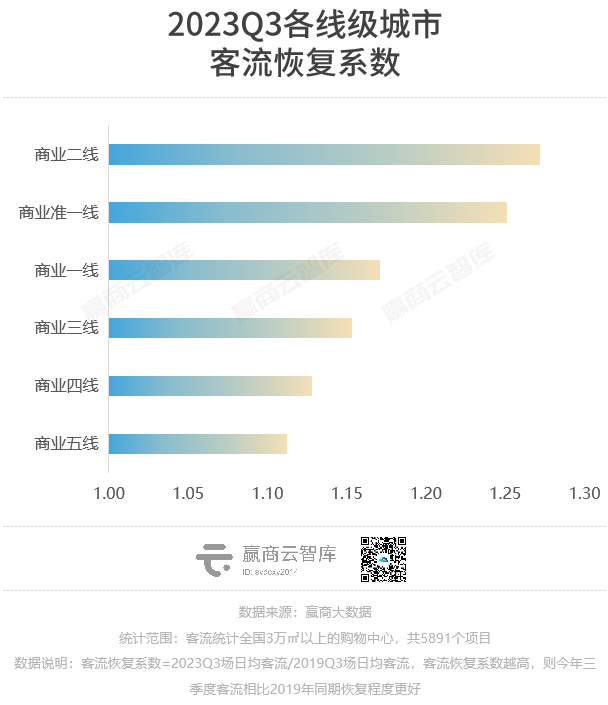

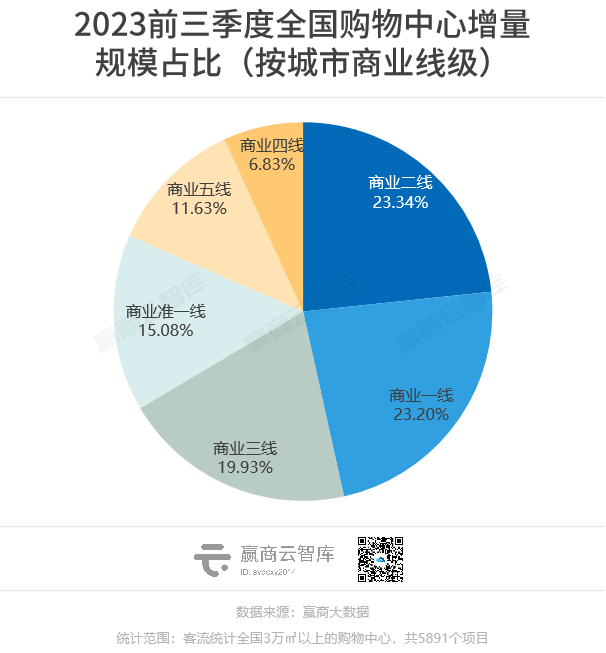

存量時代,商業增量對客流帶動作用愈發明顯。今年三季度,與2019Q3相比,商業二線城市客流恢復程度最好,主要與明星、重磅產品線新項目往商業二線城市傾斜有關。

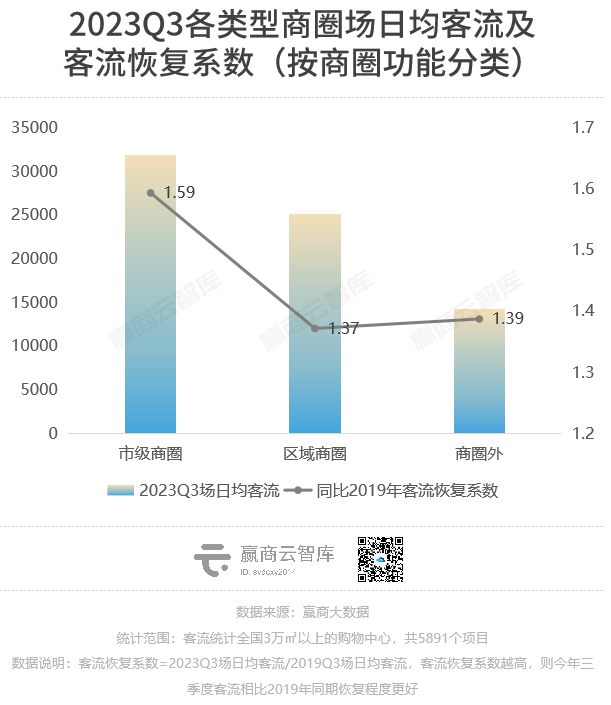

將視角轉向商圈,位于市級商圈的購物中心,今年三季度客流同樣表現出更好的恢復態勢。

市級商圈具備規模效應和多商家聚集帶來的資源優勢,輻射的消費客流大、虹吸效應明顯,且有強粘性受眾基礎,客流捕獲力更強、恢復速度快。

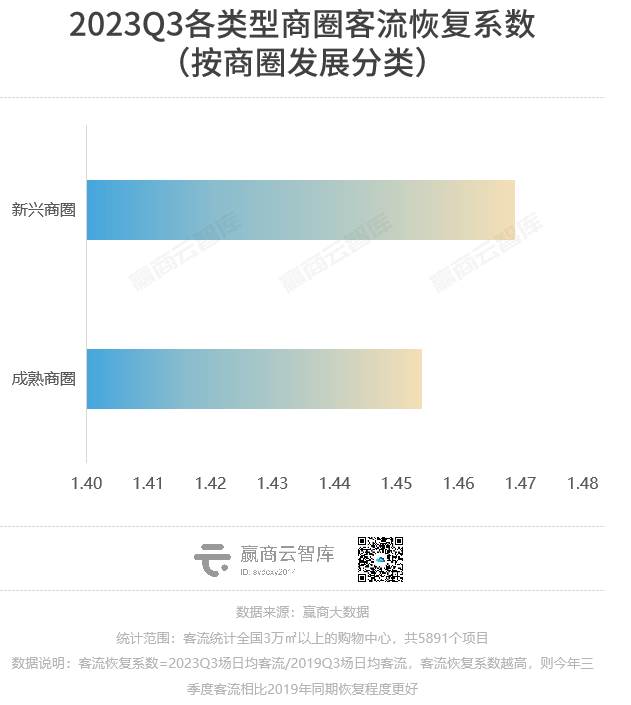

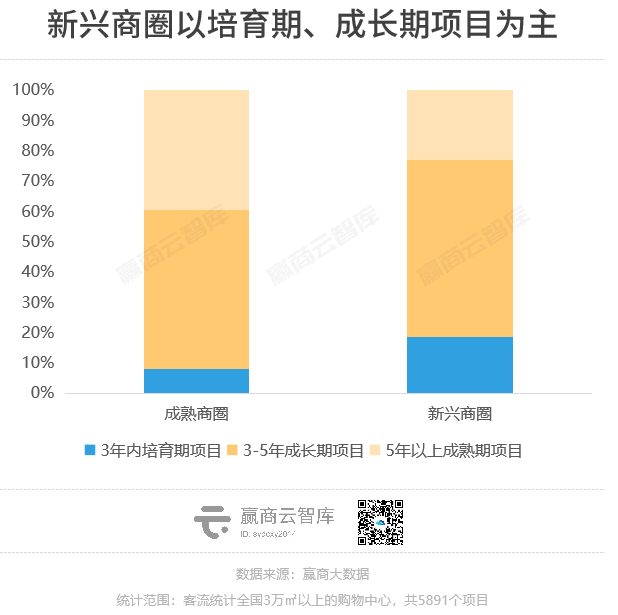

但從商圈發展分類來看,2023Q3新興商圈的客流恢復程度更好。隨著新興商圈的培育期、成長期項目逐漸成熟,以及周邊聚集人群的消費力、消費習慣穩定,客流增長開始出現穩而向上之勢。

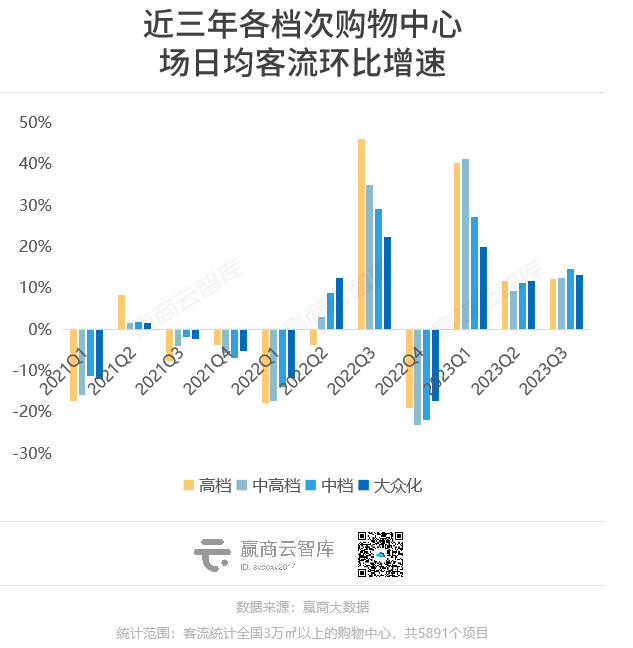

2.2 消費分層,高端商場客流增長趨于理性

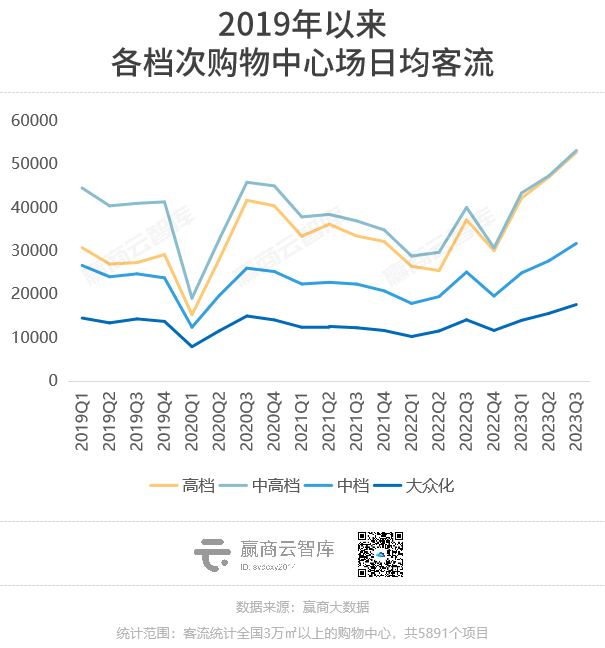

高端商場,因其區位優勢與稀缺性,是購物中心的最優資產,也是近年來客流表現最好的資產類別。今年三季度,高檔購物中心場日均客流5.3萬人,同比增長42%。

拉長五年時間線,高檔購物中心客流強勢增長。2019年一至三季度,高檔購物中心場日均客流在3萬人左右,不及中高檔購物中心。但至今年三季度,高檔購物中心客流同比2019年增長近一倍,與中高檔購物中心客流基本持平。

一方面,高端商場由于其品牌稀缺性與業主方影響力,往往占據核心城市優質區位,輻射范圍更廣,因此能夠保持客流快速增長并成功穿越周期波動,在場景限制解除后客流迅速恢復。

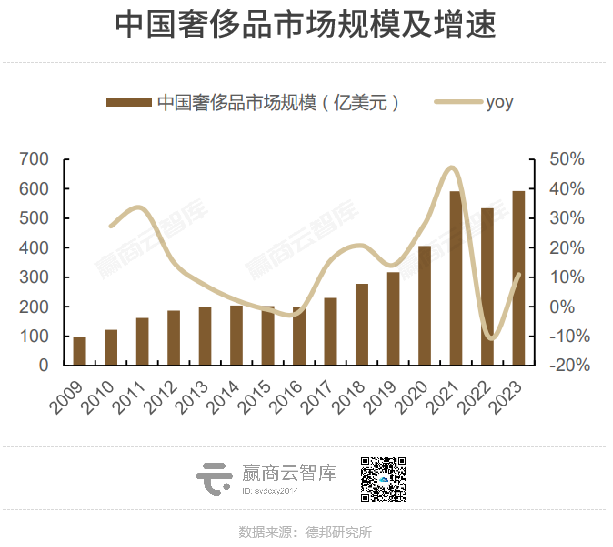

另一方面,近年來中國奢侈品市場強勢、中高端市場持續分化,作為主場的高端商場承接著大批穩定且有高消費力客群,客流高速增長。

據德邦研究所數據,2009~2023 年中國奢侈品市場從96億美元增至593億美元,年復合增速達到13.9%,占全球比例從3.7%提升至14.5%成全球最大奢侈品市場。

但值得注意的是,伴隨著全球經濟下行加劇,奢侈品消費熱潮減褪,奢侈品行業正在告別“野蠻生長”。2023年三季度,各大奢侈品集團財務數據均顯示收入下滑或增速放緩,其中,法國奢侈品集團開云集團報告第三季度銷售額同比下降9%,核心品牌古馳同比下降7%。

反映在消費端,今年第三季度,中國市場的消費支出的全面放緩,為高端消費勾勒出了一個較為保守的增長前景,“消費降級”的話題喧囂塵上。

可實質上,當下消費市場真正發生的既不是單純的“升級",也不是簡單的”降級”,而是”分層”:

高凈值人群受經濟波動影響較小,仍有較強的購買力和對高端消費品的持續需求;

中等收入人群整體消費更趨謹慎,但是他們最看重的是商品的“品質低價”而非“絕對低價”;

下沉市場中,口紅效應更為明顯。對于他們真正看重的品類,如帶有悅己需求的商品,品質仍然是非常重要的因素。

基于此可判斷,雖有天然區位、流量優勢,未來高端商場的客流增長將歸于理性,過去五年的高速曲線或難以重現;而對于非高檔定位的購物中心,順應“消費分層”這一主流趨勢,把握中等收入人群和下沉市場,未來增長空間可期。

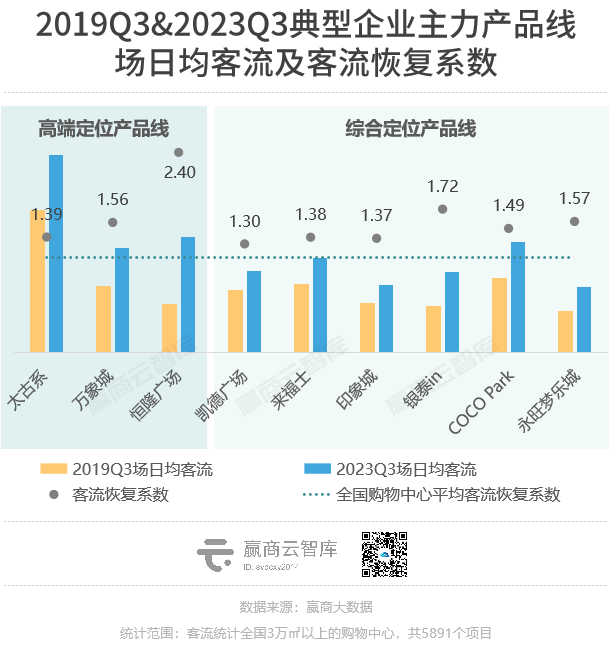

具體到產品線,不難發現,品牌力更強、強調精細化運營的購物中心產品線,客流具有更強的韌性,恢復程度更好。尤其對于非高檔、綜合定位的購物中心產品,同時把握產品力、品牌力、運營力,才能夠消解消費者遠距離移動的成本,有效集中消費力,同時捕獲大量隨機性消費,加速客流增長。

總結而言,復盤過去五年客流走勢,結合外部市場環境,基本可預測未來購物中心客流將呈現結構性增長:

從項目區位來看,

*客流向核心城市、核心地段集中,商業高線級城市、市級商圈的購物中心客流將保持穩定增長

*未來新的客流增長點在于市場優質增量的持續供給

從項目級次來看,

*高端商場仍然是天然的流量入口,未來客流增速趨緩、回歸理性

*非高端產品,更強調商場的運營實力與品牌號召力

03

趨勢解讀

線下客流回歸,消費市場真的回暖了嗎?

外部擾動因素消除后,今年以來人潮、煙火氣逐漸回歸,線下實體商業客流增長明顯。

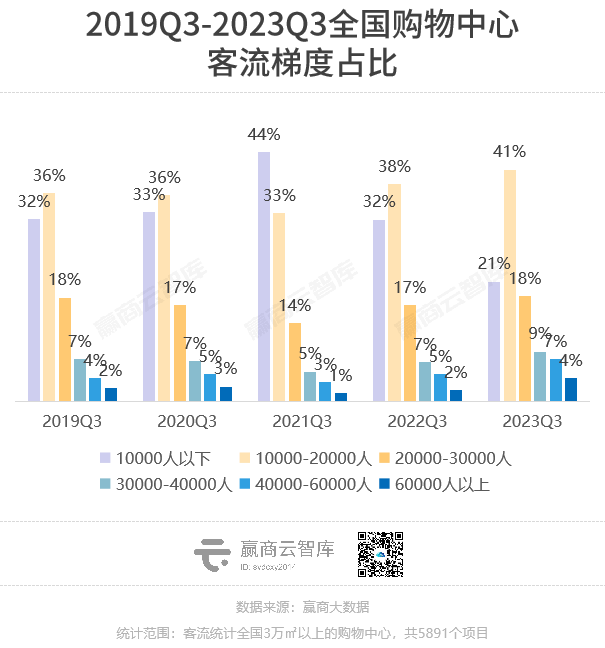

將購物中心場日均客流按梯度進行劃分,會發現,同比2019年,今年三季度, 客流梯度在萬人以下的購物中心占比明顯減少 ,數量占比由2019Q3的32%下降至21%;而其余客流梯度的購物中心占比均有不同程度的增長,尤其是 場日均客流在3萬人以上的購物中心占比 增長較 為明顯 。

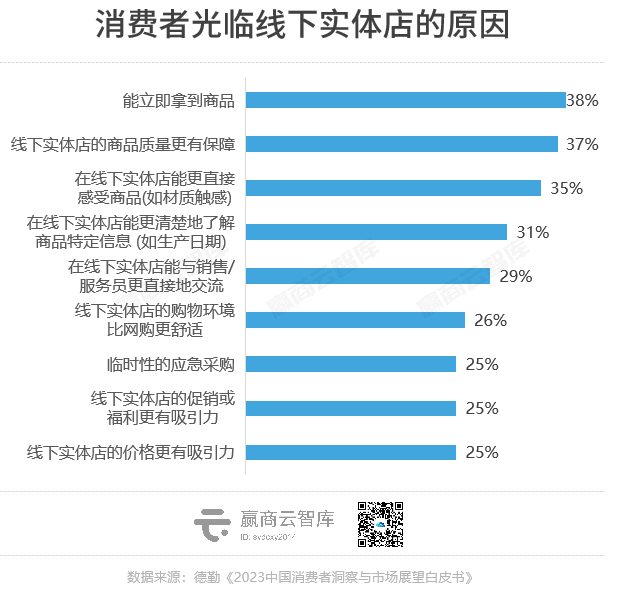

不難看出, 消費者仍然認可實體零售不可替代的優勢。 德勤發布的《2023中國消費者洞察與市場展望白皮書》顯示,商場/實體門店體驗仍然是對消費者決策影響最大的渠道,而實體零售的信息透明、感受直觀、體驗真實、即時可得等特點是消費者光臨的主要原因。

但需要全面考量的是, 在客流回歸的背后,消費信心的恢復仍然是長期的過程 。

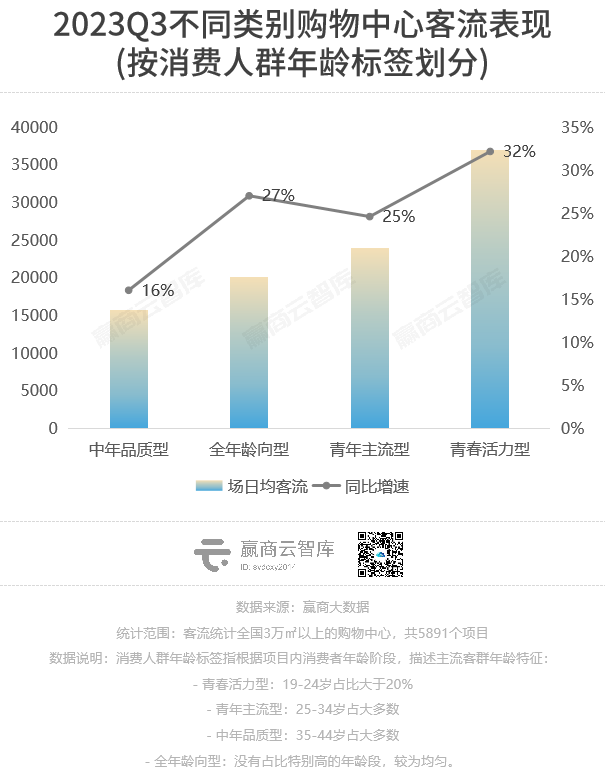

今年三季度,年輕人愛逛的購物中心流量“爆”了。 若按購物中心的主流消費人群年齡標簽劃分, 青春活力型購物中心,即主流客群為19-24歲消費者的購物中心,場日均客流高達3.7萬人,同比增長32% ,客流表現遠高于其余類型的購物中心。

對比2019年三季度, 2023Q3青春活 力型購 物中心客流恢復程度最好 ,客流恢復系數高達1.33,高于市場平均水平(1.2)。

年輕人重回線下,已成為商場客流的主力軍。一個有趣的視角是,商場和商家們發現, 年輕人更熱衷于逛商場的B1、B2樓層 。

在當前的市場環境下,對于大部分消費者尤其是尚未形成足夠購買力的年輕客群, 理性消費是主流 。普華永道調研數據顯示,51%的中國消費者正在減少非必需品支出,而對于必需品,人們開始選擇更低價的購買途徑。 商場匯集最多低價零售及小餐飲店的B1、B2,是受影響最小的樓層。

面對越來越年輕化的消費客群,以及當下消費者回歸理性消費主流的現狀,購物中心要如何在兩級之間找到符合自己發展現狀的平衡點,成為了在抵御周期波動之外,必須要思考的一大命題。