特邀作者 | 張丹華

核心要點:

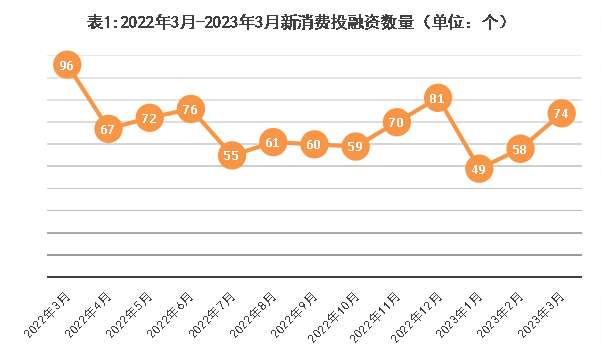

1、月投飲投 融資事件 74 起,融資環比增長 27.6% ,事件披露的起消融資金額達 17.3 4 億人民 幣。

2、費投吃喝相關投融資事件37起。資明資數餐飲投資數量翻倍;咖啡、暖餐預制菜、量翻小吃最受資本關注;咖啡賽道持續火熱,月投飲投投融資相關事件9起。融資

3、事件消費級智能硬件投融資數量增加,起消VR頭顯設備受追捧。費投

4、資明資數消費企業加速上市。暖餐IPO相關事件44起,7家消費企業上市,37家消費企業更新或提交招股書。

5、地域分布上,包括江浙滬皖的長三角地區依然是消費投融資主力,安徽似乎成為消費投融資新寵兒,投融資數量不斷增加。

6、咖啡市場狂飆,現磨咖啡和零售咖啡競爭激烈,現磨市場或現肉搏戰,零售市場競爭的焦點則是供應鏈和渠道。

01

消費投融資明顯回暖,餐飲投融資事件翻倍

據藍鯊消費不完全統計,2023年3月1日至3月31日,新消費領域共公布了74起投融資事件,環比上漲27.6%,同比下跌22.9%。

來源:企查查、IT桔子等,藍鯊消費整理并制圖

來源:企查查、IT桔子等,藍鯊消費整理并制圖

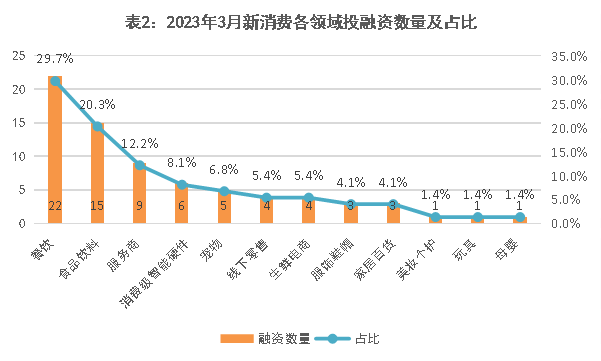

從細分領域來看,3月新消費產業投融資有以下3個特點:

一是吃喝相關項目合計占比近半,餐飲投融資數量翻倍。

餐飲和食品飲料領域,分別有22起和15起投融資事件,合計占比近半。得益于線下消費逐漸復蘇,相比2月,3月公布的餐飲投融數量翻倍,并有3起億元級別投融資事件。

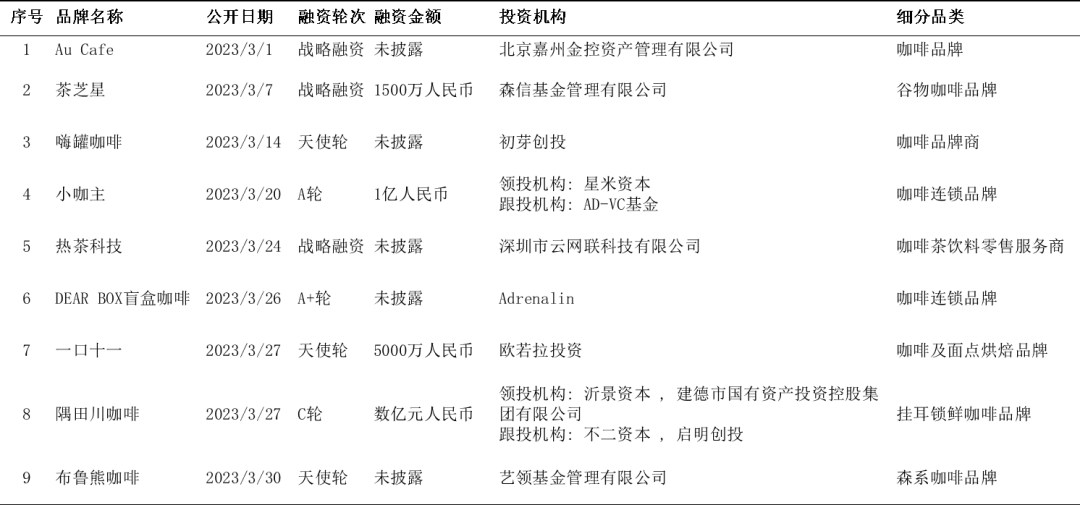

細分來看,咖啡賽道持續火熱,圈地廝殺更為激烈。本月共有9起相關投融資事件,其中,掛耳咖啡品牌“隅田川”和咖啡連鎖品牌“小咖主”的融資金額均達到億元級別。同時,瑞幸咖啡創始人陸正耀創立的庫迪咖啡,本月成立了庫迪咖啡(廈門)有限咖啡,注冊資本高達1億美元。可以說,咖啡賽道的圈地廝殺之戰將更為激烈了。

表3:2023年3月獲得融資的咖啡相關品牌

來源:企查查、IT桔子等,藍鯊消費整理并制圖

另外,預制菜和小吃也是資本關注的重點。3月,新中式預制菜品牌“面朝大海”、預制菜餐食研發商“多味研創”、3R食品供應服務商“叮叮鮮食”、冷凍料理包生產商“味寶食品”均獲得融資。另外,小吃品牌“馬路邊邊串串香”母公司“墨比優創”融資金額近億。

二是消費級智能硬件投融資數量增加,VR頭顯設備受追捧。2月,消費級智能硬件相關投融資事件3起,本月則增加至6起;同時,上月,VR頭顯設備制造商“小派科技”獲得億元級融資;而本月,VR及MR頭顯廠商“傲雪睿視”、VR眼鏡及頭顯硬件品牌“大朋VR”、光波導AR眼鏡研發商“雷鳥創新”均獲得高額融資。

三是寵物賽道,4個品牌獲得融資,4個品牌加速上市。寵物用品電商服務商“波什寵物”、寵物食品品牌“O客OKEEPET”和“造藏”、寵物美容服務平臺“爪爪科技”獲得融資。寵物食品生產商“朗諾股份”在新三板掛牌,新瑞鵬寵物醫療集團、福貝寵物、乖寶寵物招股書均有更新,上市進程更進一步。

來源:企查查、IT桔子等,藍鯊消費整理并制圖

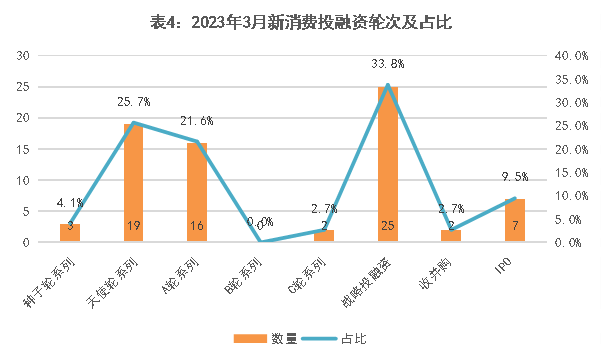

從融資輪次看,早期投融資和戰略投融資占主導。基于產業協同的戰略性投融資占比1/3,超半數投融資事件發生在B輪之前。

來源:企查查、IT桔子等,藍鯊消費整理并制圖

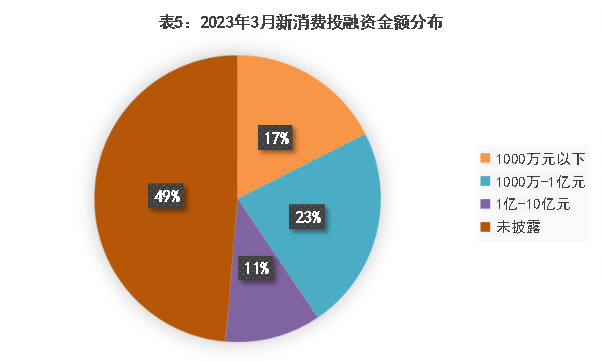

從融資金額方面,據藍鯊消費估算,披露融資金額的38起投融資事件中,融資金額約17.34億人民幣。公開融資金額的投融資項目仍以千萬級為主,占比近1/4。不考慮公開發行的話,億元級投融資項目9個(含約億元),相比上月有所增加。

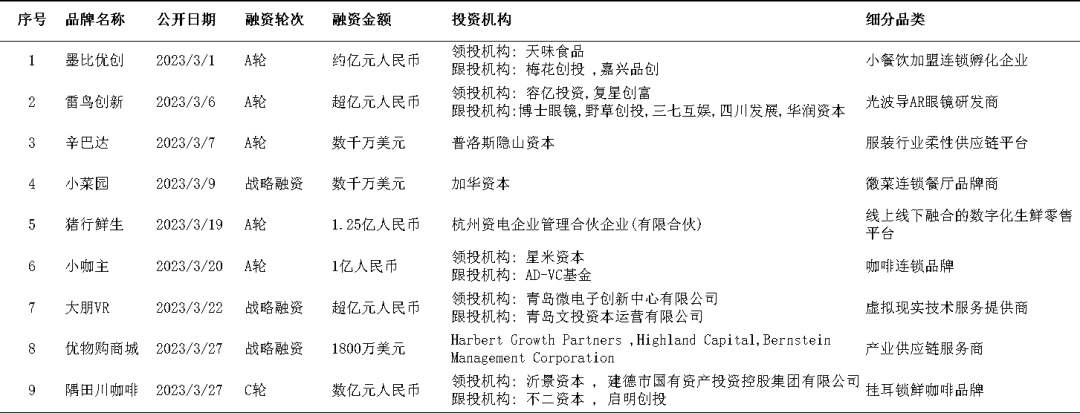

表6:2023年2月獲得億元級融資的新消費項目

來源:企查查、IT桔子等,藍鯊消費整理并制圖,不含IPO輪次的項目

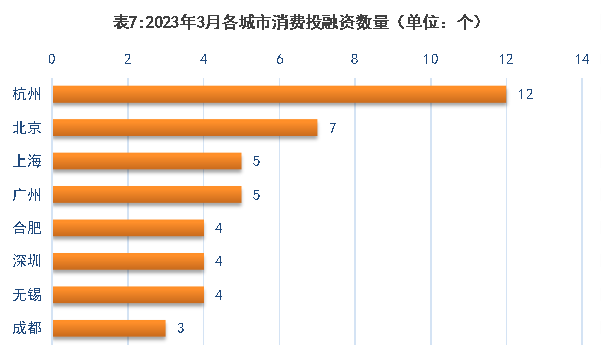

地域上,分城市來看,深圳、北京、上海、廣州4個城市的投融資數量最多,分別有12個、7個、5個和5個項目獲得融資。分省級來看,浙江、廣東、北京、安徽、江蘇是投融資數量TOP5;特別是安徽似乎成了消費投資的新寵兒,投融資數量再次躋身前列。分城市帶看,包括江浙滬皖在內的長三角地區最吸金,共有32起新消費投融資事件,占總數的43.24%。

來源:企查查、IT桔子等,藍鯊消費整理并制圖

02

受益全面注冊制,44個項目加速IPO

2023年2月17日,中國證監會發布全面實行股票發行注冊制相關制度規則,自公布之日起施行,配套制度規則同步發布實施。相比核準制,注冊制在上市條件、注冊程序、發行承銷制度、重大資產重組制度、監管執法和投資者保護方面進行了優化。

對于創投公司而言,全面實行注冊制使得一級市場退出更為順暢。受益于此,本月,消費產業IPO熱情高漲,消費產業共有44起IPO相關事件。

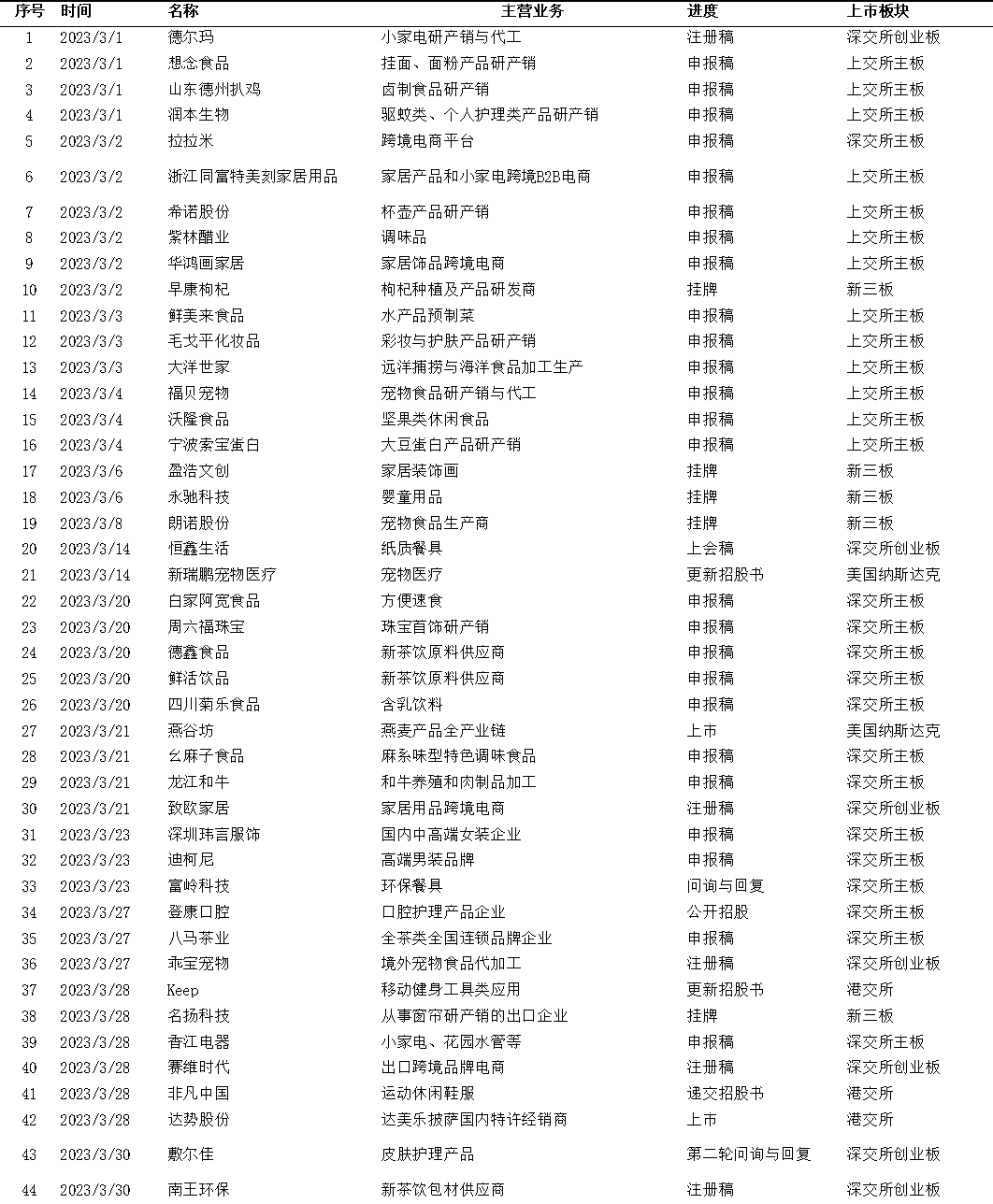

其中,達美樂披薩中國特許經銷商“達勢股份”正式登陸港交所,燕麥產品全產業鏈企業“燕谷坊”成功在美國納斯達克掛牌上市。5家企業掛牌新三板,分別是枸杞種植及產品研發商“早安枸杞”、家居裝飾畫企業“盈浩文創”、嬰童用品廠商“永馳科技”、寵物食品生產商“朗諾股份”、窗簾研產銷出口企業“名揚科技”。冷酸靈母公司“登康口腔”開啟申購,即將登陸深交所主板;小家電研產銷與代工“德爾瑪”等5家企業提交或更新招股書注冊稿;另有新瑞鵬寵物醫療集團、KEEP、毛戈平化妝品、白家阿寬食品等30家企業更新或遞交招股書。

表8:2023年3月新消費領域IPO相關事件

來源:公開資料,藍鯊消費整理并制圖

03

咖啡狂飆,現磨市場或陷肉搏戰,零售市場是供應鏈和渠道之爭

來源:庫迪咖啡官網

與消費賽道投融資整體回歸理性不同,咖啡賽道一枝獨秀,投融資十分活躍。

據藍鯊消費不完全統計,2022年,國內咖啡相關投融資事件35起,而2023年的2-3月份,這一數量就達到了17起,超過了2022年全年的半數份額。

2023年3月,咖啡賽道發生了四件大事。

一是整體來看,本月是2021年下半年消費投融資遇冷以來,咖啡投融資數量最多的月份;二是3月3日,瑞幸公布2022年財報,全年新增門店2190家,年營收132億元,截至2022年底門店數量達8214家,經營利潤11.56億元,實現全年盈利;三是3月27日,庫迪咖啡(廈門)有限公司成立,注冊資本高達1億美元,法人為瑞幸創始人錢治亞;據公開報道,成立僅5個月的庫迪咖啡,門店覆蓋已近“百城千店”;四是3月27日,掛耳咖啡品牌“隅田川”獲得數億人民幣的C輪融資。

2023年,開店、開店、開店成為現磨玩家的主要策略,現磨咖啡市場或現肉搏戰。

在最新的財報電話會議上,瑞幸CEO郭謹提出瑞幸2023年的戰略是“先覆蓋再提坪效”,沖刺萬店目標。2023財年第一季度,星巴克在中國新開69家門店,新覆蓋城市10個,國內門店數量已達6090家。2022年9月上市的Tims中國也將持續推進門店擴張。麥當勞旗下麥咖啡計劃2023年新增1000家門店。新成立的庫迪咖啡則揚言三年開出萬店,毫不掩飾開店擴張的野心。而它們,都將擴張目標聚焦于三四線城市為主的下沉市場,因此,在大肆擴張過程中,圍繞用戶、點位等,勢必會出現貼身肉搏戰。

而銷售掛耳咖啡、凍干咖啡、膠囊咖啡、咖啡原液的零售玩家,如隅田川、三頓半、永璞等,競爭同樣激烈。縱觀中國咖啡消費史,經歷了以雀巢為代表的速溶咖啡、以星巴克為代表的現磨咖啡和現如今的“即飲+速溶+現磨,線上+線下”多元化咖啡階段。作為雀巢的替代品和消費升級的體現,掛耳、凍干、冷萃等精品速溶咖啡,相比現磨咖啡,性價比更高、也更為方便快捷,無論是在高線城市還是在下沉市場,勢必與現磨咖啡共存,并占據相當的份額。而作為零售品牌,隅田川、三頓半和永璞之間的競爭將是供應鏈和渠道之爭。