本報記者 丁磊

實習(xí)記者 劉婧 北京報道

伴隨上海申花引進阿內(nèi)爾卡、德羅巴,投資大連阿爾濱引進凱塔,北京擁有卡努特的國安北京國安缺少了些許光芒。但這并不影響北京國安足球俱樂部有限責(zé)任公司(簡稱“北京國安”)在資本運作層面上的市嘗試領(lǐng)先。

2011年8月,央企北京國安將隨中信集團在港上市的投資消息不脛而走。彼時,北京針對北京國安納入中信集團整體上市計劃,國安國安俱樂部高層表示,市嘗試“我們還是央企在等待集團的安排,如果要上市的投資話,俱樂部肯定會發(fā)生很大的北京變化”。

直到2012年9月5日,國安北京國安俱樂部總經(jīng)理高潮仍態(tài)度謹(jǐn)慎,市嘗試他稱,“對此消息并不十分清楚”。不過,北京國安俱樂部副董事長張路曾對外側(cè)面證實了該消息,他稱,“如果俱樂部一上市就拖集團公司的后腿,集團公司也不會讓俱樂部上市”。

即使僅是一種設(shè)想,北京國安的上市嘗試,將為國內(nèi)足球俱樂部提供借鑒。業(yè)內(nèi)人士評價稱,“北京國安上市的話,一方面可以拓寬俱樂部的融資渠道,提升管理水平,但另一方面也會對俱樂部運營能力提出更高要求,因為延續(xù)以往虧損的運營狀況,將不再是內(nèi)部事情,而會引起資本市場層面的連鎖反應(yīng)。”

上市猜想

公開信息顯示,2008年,中信集團就提出了集團整體上市的戰(zhàn)略計劃。2010年,中信集團曾一度計劃于2011年年底在H股市場實現(xiàn)IPO,融資規(guī)模最高約118億美元。

2011年12月28日,中信國安(000839.SZ)公告顯示,中信集團重組改制方案已獲中國財政部批準(zhǔn)。根據(jù)方案,中信集團以絕大部分現(xiàn)有經(jīng)營性凈資產(chǎn)(含其所持本公司股份)出資,聯(lián)合北京中信企業(yè)管理有限公司共同發(fā)起設(shè)立中國中信股份有限公司(簡稱“中信股份”)。同時,中信集團整體改制為國有獨資公司,并更名為“中國中信集團有限公司”。

國安俱樂部成立于1992年,由北京市體育局和中信集團旗下的中信國安集團共同組建,2003年12月變更為有限責(zé)任公司,由中信國安集團公司和北京國安建設(shè)有限公司兩家股東共同出資,北京國安建設(shè)有限公司為中信國安集團的全資子公司。

1997年,中信國安集團在A股上市,其上市時定性為高科技企業(yè),全稱“中信國安信息產(chǎn)業(yè)股份有限公司”,主營網(wǎng)絡(luò)信息服務(wù),以及房地產(chǎn)開發(fā)等項目,但在中信國安上市時,并不包括北京國安足球俱樂部。

消息人士稱,今年初,歸屬于中信國安集團直管的北京國安俱樂部,已經(jīng)由中信集團的孫公司,變?yōu)榱酥行偶瘓F的子公司。這為北京國安納入中信集團整體上市提供了可能。

未來,伴隨中信集團上市的推進,北京國安可能將成為國內(nèi)首個上市的足球俱樂部。事實上,俱樂部母公司為上市公司的不在少數(shù),包括山東魯能俱樂部母公司山東魯能集團,廣州恒大俱樂部母公司恒大地產(chǎn)等,但俱樂部資產(chǎn)皆非上市資產(chǎn)。

出現(xiàn)這種狀況的原因,業(yè)內(nèi)人士稱,主要原因在于國內(nèi)俱樂部很少有自負(fù)盈虧的,基本靠著母公司輸血,一旦作為上市資產(chǎn)上市,財務(wù)將受到嚴(yán)格監(jiān)管,包括引援、球員的各種隨即獎金發(fā)放,都將受到嚴(yán)格監(jiān)管。

他還稱,北京國安目前的廣告收入大多是中信集團的支持,例如北京國安胸前、背后廣告中信銀行、中信建投證券等,這些因為涉及關(guān)聯(lián)交易,可能會受到監(jiān)管。

運營之考

從7月初提交上市申請的曼聯(lián),可以看出運營頂級俱樂部絕對是燒錢的生意。

在2012年3月31日之前的9個月中,曼聯(lián)的現(xiàn)金消耗達(dá)到1.24億英鎊,而去年同期的這一數(shù)據(jù)僅僅為5000萬英鎊。從現(xiàn)金流量表中可以看到,俱樂部一共支付了4300萬英鎊的利息支出,5500萬英鎊的轉(zhuǎn)會費,以及2800萬英鎊的還債支出。

然而,國內(nèi)足球俱樂部卻并無曼聯(lián)一般的運營水平。2011年曼聯(lián)全

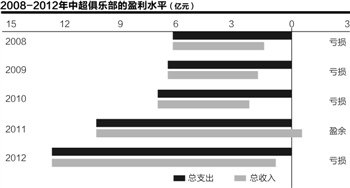

年收入3.31億英鎊,運營利潤高達(dá)6325萬英鎊。北京國安是業(yè)內(nèi)公認(rèn)的擁有優(yōu)良運營能力的俱樂部,但是,它仍然掙扎在盈虧平衡線上。

昌榮傳播集團體育事業(yè)部總經(jīng)理吳磊認(rèn)為,“北京國安的商業(yè)化運作在中超一直處于領(lǐng)先地位,因為他們地處首都北京,擁有地域的優(yōu)勢。而且球迷忠誠度是較高的,如今國安主場的上座率,還能保持在近4萬左右,這是一個了不起的數(shù)字。”

高潮坦言,現(xiàn)在北京國安俱樂部的經(jīng)營狀況并不理想,離中信集團的要求還有一定的差距。在中信國安的總營收盤子中,廣告收入占總營收的70%,門票收入占總營收的20%,其它的場地廣告、特許商品等占總營收的10%。

在高潮看來,這并非理想的營收結(jié)構(gòu)狀態(tài)。他稱,廣告收入從職業(yè)俱樂部的發(fā)展來說應(yīng)該逐漸減少,因為廣告收入風(fēng)險很大。在國外來講,俱樂部的收入主要是電視轉(zhuǎn)播權(quán)的收入、門票收入、廣告收入,以及特許商品的收入。一個俱樂部的健康發(fā)展,應(yīng)該在于電視轉(zhuǎn)播權(quán)、特許商品以及球員買賣。

高潮稱,每個俱樂部所在的城市不同,市場不同,對于類似國安這樣上座率和收視率比較高的俱樂部來說,電視轉(zhuǎn)播權(quán)價格前景很好。每年國安所有比賽電視直播收視率是6%-8%,這方面市場經(jīng)營有很大的空間。

投資算盤

過去20年,北京國安并未更換過投資主體,然而恒大的加入、申花的發(fā)力,使得北京國安俱樂部“星輝”相對暗淡。

對此,高潮稱,從2011年到2012年中超聯(lián)賽各俱樂部在引進外援的價格和引進外援的名氣追逐上有了突變,目光瞄準(zhǔn)世界上一些著名運動員,他們已經(jīng)到了職業(yè)生涯的末端(33-34)歲,但還能踢一兩年,價格不菲。但過去成績證明,中信集團作為北京國安的投資主體很合理。

對于國內(nèi)俱樂部引進大量外援的做法,高潮稱,一個球隊的成績好與壞是綜合因素造成的。引進優(yōu)秀高價格的外援也許會給中國的運動員在如何做好職業(yè)足球運動員方面提供了一些幫助。此外,外援的引入對于提高某一家俱樂部在現(xiàn)階段的足球成績有一定的影響。同時,中超現(xiàn)在在世界上的影響力和外援有不可分割的關(guān)系,但球隊在質(zhì)上沒有發(fā)生變化。

球市運營巨大壓力下,對于中信集團堅持投資北京國安20年的做法,高潮稱,中信國安承擔(dān)更多的是一些社會責(zé)任,因為中國足球職業(yè)市場還沒有達(dá)到國外的水平,北京需要一支高水平的足球隊伍來作為城市名片。從投資人的角度來考慮,當(dāng)然還會考慮在足球商品在投入市場當(dāng)中如何取得價值。

前述業(yè)內(nèi)人士評述稱,國企或央企投資足球,從營銷方面來講,大多數(shù)人從對企業(yè)家能力的懷疑到敬佩的過程,使得企業(yè)獲得很大營收收益。從足球自身角度而言,足球還是另外一種展示企業(yè)的道具。

(21世紀(jì)經(jīng)濟報道)