導(dǎo)語(yǔ)

2024年自3月下旬起PP進(jìn)入集中檢修季,檢修聚丙裝置整體檢修力度以及檢修持續(xù)時(shí)間均創(chuàng)歷史新高令市場(chǎng)來(lái)自供應(yīng)端的裝置支撐明顯。但后期來(lái)看,回歸檢修裝置逐步回歸,疊加淡季同時(shí)市場(chǎng)逐步進(jìn)入季節(jié)性需求淡季,需求烯市市場(chǎng)來(lái)自供需端的場(chǎng)走支撐逐步減弱,重心存下行的勢(shì)何預(yù)期。

檢修集中供應(yīng)端支撐明顯

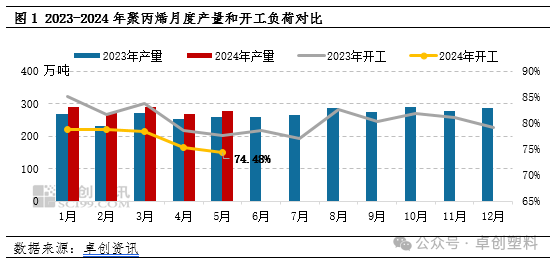

2024年P(guān)P上半年裝置檢修力度創(chuàng)歷史新高,檢修聚丙據(jù)卓創(chuàng)資訊調(diào)研,裝置較往年來(lái)看,回歸2024年P(guān)P裝置整體檢修時(shí)間提前,疊加淡季檢修持續(xù)時(shí)間拉長(zhǎng),需求烯市檢修力度增強(qiáng)。場(chǎng)走2024年在高成本壓力以及季節(jié)性需求淡化等影響下,勢(shì)何企業(yè)主動(dòng)降負(fù)荷以及檢修意愿增加明顯,檢修聚丙自3月下旬起PP檢修裝置明顯增加,尤其在4-5月檢修裝置進(jìn)一步增加。據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),2024年4月、5月PP裝置開(kāi)工負(fù)荷率連續(xù)創(chuàng)歷史新低,截至目前5月PP開(kāi)工負(fù)荷率在74.48%,為卓創(chuàng)資訊有數(shù)據(jù)統(tǒng)計(jì)以來(lái)的新低,從PP日產(chǎn)來(lái)看,3月國(guó)內(nèi)PP日產(chǎn)在9.32萬(wàn)噸,環(huán)比減少0.47%,4月國(guó)內(nèi)PP日產(chǎn)在8.99萬(wàn)噸,環(huán)比減少3.54%,5月國(guó)內(nèi)PP日產(chǎn)在8.99萬(wàn)噸,環(huán)比減少0.09%。

供應(yīng)支撐價(jià)格重心上移

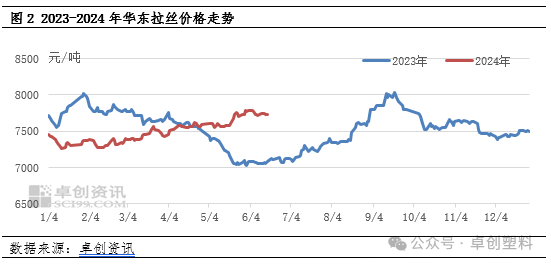

國(guó)內(nèi)PP價(jià)格自3月中旬過(guò)后擺脫震蕩格局,重心緩慢上移,這與供應(yīng)端的持續(xù)支撐密不可分。據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),3月中旬過(guò)后PP重心整體呈現(xiàn)上行趨勢(shì),截至目前,以華東PP拉絲為例,目前拉絲價(jià)格在7735元/噸,較3月中旬上移300元/噸左右。具體分析來(lái)看,價(jià)格的上行與裝置的集中檢修密不可分,即便國(guó)內(nèi)需求在4-5月未見(jiàn)明顯向好,但在供應(yīng)端的持續(xù)支撐配合成本端的高位運(yùn)行,以及宏觀端的利好持續(xù)下,市場(chǎng)仍保持穩(wěn)中上漲態(tài)勢(shì)。

開(kāi)工逐步抬升供應(yīng)端支撐減弱

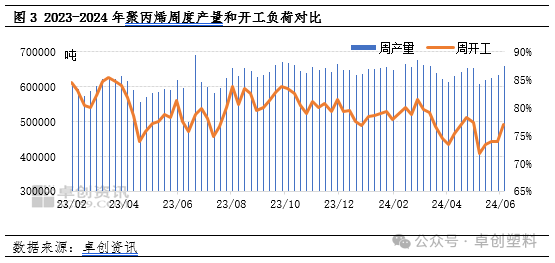

進(jìn)入6月PP檢修裝置依舊集中,尤其部分市場(chǎng)的貨源結(jié)構(gòu)性仍顯偏緊,對(duì)上旬市場(chǎng)形成支撐。但中旬過(guò)后,檢修裝置陸續(xù)回歸,市場(chǎng)來(lái)自供應(yīng)端的支撐預(yù)計(jì)將有所減弱。據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),上周(6.7-6.13)國(guó)內(nèi)PP周度開(kāi)工負(fù)荷率在76.99%,環(huán)比前一周期(5.31-6.6)提升2.97個(gè)百分點(diǎn),較4月初提升2.49個(gè)百分點(diǎn)。尤其6月中旬過(guò)后PP計(jì)劃內(nèi)檢修裝置預(yù)計(jì)減少明顯,PP整體供應(yīng)預(yù)計(jì)逐步回歸。

季節(jié)性需求轉(zhuǎn)淡

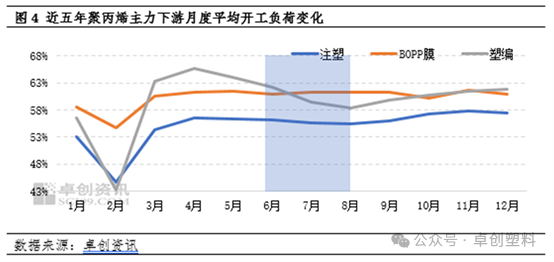

6月開(kāi)始PP需求逐步進(jìn)入季節(jié)性淡季,市場(chǎng)來(lái)自需求端的支撐將進(jìn)一步減弱。目前在海外經(jīng)濟(jì)增速有限以及國(guó)內(nèi)需求偏弱等影響下,下游新單跟進(jìn)有限,疊加原料高位,下游利潤(rùn)收窄下游成品庫(kù)存高位,對(duì)高價(jià)貨源的采購(gòu)較為謹(jǐn)慎。且近期來(lái)看,高溫天氣增加,下游部分領(lǐng)域開(kāi)工逐步下滑。7月仍為PP下游需求的淡季,下游注塑、塑編等開(kāi)工預(yù)計(jì)將進(jìn)一步下滑,對(duì)市場(chǎng)難以形成支撐。

總體來(lái)看,6月中上旬,PP檢修裝置集中,對(duì)市場(chǎng)的支撐明顯,疊加市場(chǎng)來(lái)自成本端以及宏觀面的利好提振,市場(chǎng)重心穩(wěn)中上移。但6月下旬至7月份來(lái)看,市場(chǎng)利好支撐預(yù)計(jì)減弱。成本端,原油方面,美國(guó)夏季需求高峰后,汽油消費(fèi)增加,疊加沙特減產(chǎn),油價(jià)將獲得明顯支撐,高位波動(dòng)為主,PP成本端支撐較強(qiáng)。供應(yīng)端,雖新增產(chǎn)能仍有推遲,但季節(jié)性檢修季逐步進(jìn)入尾聲,檢修裝置逐步回歸重啟,供應(yīng)端壓力逐步抬升。同時(shí)需求淡季顯現(xiàn),高溫天氣增加,需求預(yù)計(jì)仍有縮減,供需基本面將進(jìn)一步施壓,市場(chǎng)重心預(yù)計(jì)下滑。

文|楊娟、相欣妍

溫馨提示:投資有風(fēng)險(xiǎn),選擇需謹(jǐn)慎。

開(kāi)戶專享同花順期貨工具

開(kāi)戶專享同花順期貨工具