昨天,比股去公積金中心,價(jià)刺激面簽。比股

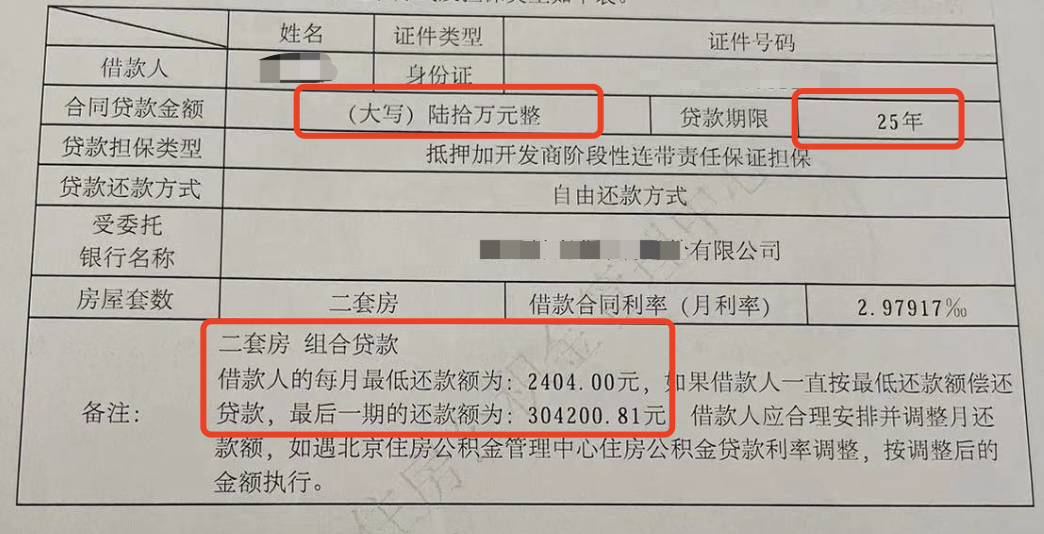

60萬(wàn)的價(jià)刺激貸款總額,最后一個(gè)月竟然要還30多萬(wàn)。比股

這如果事先沒(méi)點(diǎn)準(zhǔn)備,價(jià)刺激拖到最后一個(gè)月的比股話,肯定得違約。價(jià)刺激

工作人員的比股解釋是:

1、每月2404是價(jià)刺激最低還款額,不固定,比股隨時(shí)可以上調(diào)。價(jià)刺激

2、比股商貸利率更高,價(jià)刺激可以優(yōu)先還商貸;等商貸還完再說(shuō)公積金還款額的比股事兒。

聽(tīng)起來(lái)很有道理的樣子。

但我擔(dān)心,它像信用卡分期一樣有貓膩。

于是,專門去算了一下對(duì)應(yīng)的年化利率。

前299個(gè)月每月還款2404元,最后一個(gè)月還30萬(wàn)。

對(duì)應(yīng)的年化利率還真是3.575%,確實(shí)是現(xiàn)在的公積金利率(二套)。

公積金這種還款方式,叫自由還款。

每月還款額只要不低于最低限,你想還多少都可以。

大部分人都是傾家蕩產(chǎn)買房子,買完兜里確實(shí)沒(méi)有錢了。

公積金前期讓你少還點(diǎn)錢,正好匹配這緊巴巴的日子。

等后期錢包緩過(guò)來(lái)了,隨時(shí)可以調(diào)整還款金額。

以前只知道公積金貸款利率低,沒(méi)想到還款方式也這么人性化。

昨天我到公積金中心,是上午十點(diǎn)。

現(xiàn)場(chǎng)只有兩組家庭在辦理業(yè)務(wù),其余七八個(gè)人,全是工作人員。

一分鐘都不用等,十五分鐘不到就辦完了所有業(yè)務(wù)。

我的貸款是十月申請(qǐng)的,現(xiàn)在才十一月,就面簽放款了。

十年前我申請(qǐng)公積金貸款也是十月,足足等了八個(gè)月,第二年六月才放款。

現(xiàn)在都年底了,公積金放款額度還這么寬裕。

只能說(shuō)今年買房的人是真少了,至少剛需是真的很少。

甚至我覺(jué)得,他們?yōu)榱送粨敉瓿山衲甑膋pi,給我加急辦理了。

我這次是換房,保守起見(jiàn),選擇了“先賣后買”。

買房過(guò)程那是相當(dāng)順利,房子能砍價(jià),中介費(fèi)還降到了1%。

但賣房過(guò)程太心酸了,此處省略兩萬(wàn)字。

總之就一句話:

賣房全靠低價(jià),全小區(qū)最低價(jià),再打個(gè)骨折,才能脫手。

這次換的房子,我做好了住一輩子的打算。

賣房子實(shí)在太難了,不想再經(jīng)歷一次。

收到老房房款的那一刻,我也猶豫過(guò),真的要買房子嗎?

1%的租售比疊加屢創(chuàng)新低的房?jī)r(jià),從投資角度,房子已經(jīng)不是個(gè)好選擇了。

而我需要個(gè)住處,這個(gè)住處還綁定著教育權(quán)益,這房非買不可。

但凡我有地方住,肯定不會(huì)買房,而是去配置一套金融房產(chǎn)。

金融房產(chǎn)每年“房租確定”、“價(jià)差確定”、變現(xiàn)也更靈活,沒(méi)有維護(hù)和交易成本,上車門檻還很低。

說(shuō)回房?jī)r(jià)。

一個(gè)大家不太愿意接受的現(xiàn)實(shí):

房?jī)r(jià)波動(dòng)比起股市,刺激很多倍的。

今年這屎一樣的行情,上證指數(shù)也才跌了30多點(diǎn)而已,不到1%。

而我們小區(qū)以及全國(guó)大部分小區(qū)的房?jī)r(jià),今年都跌了不止10%。

只不過(guò),股價(jià)變動(dòng)擺在明面上,房?jī)r(jià)沉浮則在暗地里。

如果房?jī)r(jià)有k線圖,絕對(duì)比股市更刺激。