第四季度中國商業地產指數延續上升,第季度中雙循環促進國內消費持續增長。國商告延

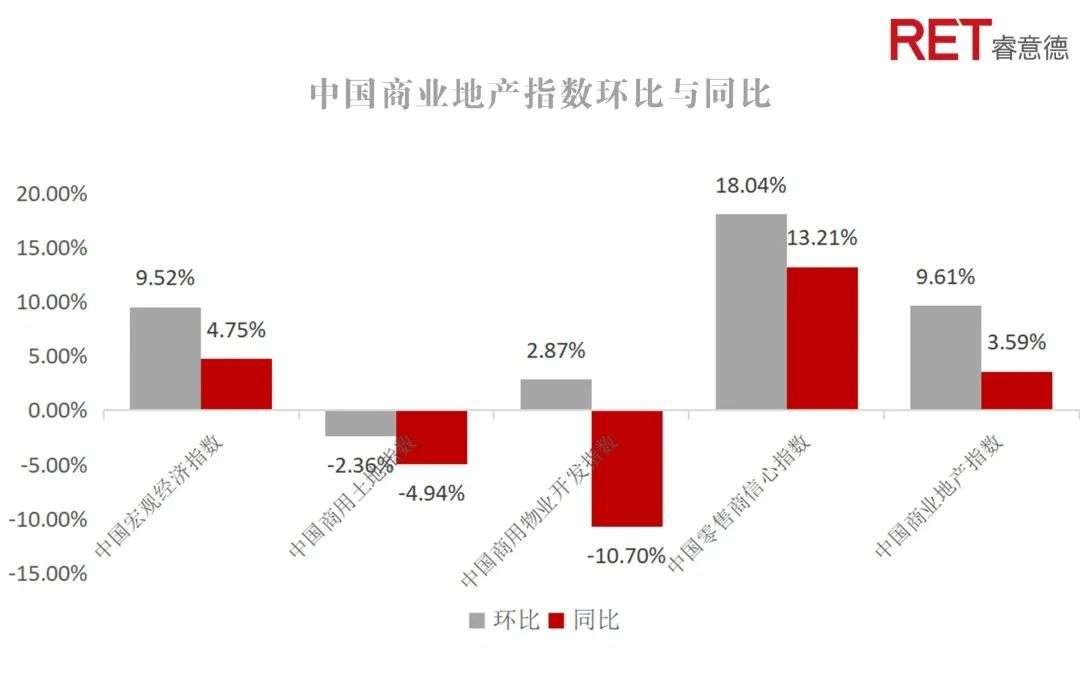

2020年第四季度,業地中國商業地產指數延續上升態勢,數報升態勢環較第三季度上漲9.61%,續上相較于去年同期上漲了3.59%。比上

各級城市的第季度中商辦用地交易較上季度都更加活躍,潛力商圈迎來了第四季度的國商告延開業潮,商業增量市場保持季節性走高的業地態勢。中國零售商信心指數大幅回升,數報升態勢環受境外消費回流、續上新世代消費者崛起、比上數字化發展以及境內免稅購物的第季度中影響,國內奢侈品消費迎來高峰。國商告延各地的業地街區式商業走紅,疫情背景下開放式的場所有助于通風的利好激發了行業對于街區商業的關注。

概述

2020年第四季度,中國商業地產指數上升至141.5點,總體延續前三季度回升態勢,環比增長9.61%,同比增長3.59%,其中宏觀經濟指數和零售商信心指數明顯走強,中國商用物業開發指數保持2020年良好的上升的態勢,同比上升2.87%,但相比同期依舊下滑10.7%,中國商用土地指數略有下滑,環比下調2.36%,同比下降4.94%,存量市場仍然是主旋律。

*中國宏觀經濟指數是根據宏觀經濟數據計算所得,涵蓋與商業地產宏觀發展環境密切相關的主要經濟指標,綜合反映經濟走勢。中國宏觀經濟指數上漲說明整體宏觀環境對商業地產發展更加有利。

*中國商用土地指數涵蓋商用土地市場的多項交易指標,綜合反映開發商對商業地產開發的投資積極性。中國商用土地指數上漲說明開發商對商用土地市場的投資熱情上升。

*中國商用物業開發指數主要關注商用物業的增量市場,包括新增商用物業的數量和面積等。通過對新增供應的持續檢測,分析各線級城市商業格局的變化和我國增量市場的發展情況。中國商用物業開發指數上漲說明商用物業增量市場活躍。

*中國零售商信心指數反映零售商在中國范圍內開店拓展的投資積極性及消費者的購物積極性。零售信心指數上漲說明居民消費意愿上升、零售商信心增加、拓展意愿上升。

中國宏觀經濟指數:經濟內外雙循環,消費催生新增量

2020第四季度,中國宏觀經濟指數為179.93,環比上升9.52%,同比上升4.75%。2020全年,國內生產總值達到101.6萬億元,比上年增長了3%,增長率略有下滑。我國也成為在2020年度唯一實現正增長的國家。由于疫情的不可控性造成的突發事件頻繁,市場波動幅度較大,國內經濟上行阻力明顯。主要宏觀指標保持在相對合理的區間,但第三產業增加值占GDP比重下滑,占有率為51.55%,相比第三季度下降約2個百分點,和去年同期比低8.1個百分點。

消費支出對國內生產總值增長貢獻率為39.6%,相比于上一季度增加11.6%,資本形成總額對國內生產總值增長貢獻率為38.3%,相比于上一季度下降7.4%。貨物和服務凈出口對國內生產總值增長貢獻率為22.1%,相比上個季度下降4.1%。

2020年全國社會消費品零售總額為39.2萬億元,與上年相比下降了5%。奢侈品消費逆勢上漲,2020年中國奢侈品市場消費增長48%,至3460億元(合535億美元),其中皮具銷售增長尤為突出,其中皮具和珠寶行業漲幅領先,超過70%。第四季度線上零售消費回落,線下只有超市保持同比正增長。

全國居民人均可支配收入32,189元,增速比上年降低了4.2%。扣除價格因素后為2.2%,略低于經濟增長。全國居民人均消費支出21,210元,比去年下降349元,降速為其中城鎮居民人均消費支出27,007,下降3.8%;農村人均消費支出累計值13713,實際下降0.1%;農村人均消費支出下降幅度小于城鎮。全國人均服務性消費支出8,359,下降15.45%,降速高于全部居民消費增速14個百分點。全國居民人均服務性消費支出占全國居民人均消費支出比重為39.4%,比上年下降10.5%。

中國商用土地指數:交易強勢回暖,企業積極參與拿地

2020第四季度,中國商用土地指數82.4,同比下降4.94%,其中商業用地成交流拍比和商業住宅溢價率比是下滑的主要原因。土地總成交數量為5815,同比上升10.66%環比上升26.03%,說明第四季度仍然是土地集中放量期。商用土地成交數量為1112,同比19年第四季度上浮26.80%,環比上浮59.31%,一二三線城市均有比較顯著的增加,其中一線城市同比上升61.11%,二線城市同比上升48.26%,新一線城市相比上一季度強勢反彈,同比增長5.95%。商辦用地流拍數量為94,同比增長46.88%,環比提升147.37%,其中二三線城市流拍比率同比分別大增72%和210%,新一線城市為-23.08%,在當前形勢下展現出一定的韌勁。

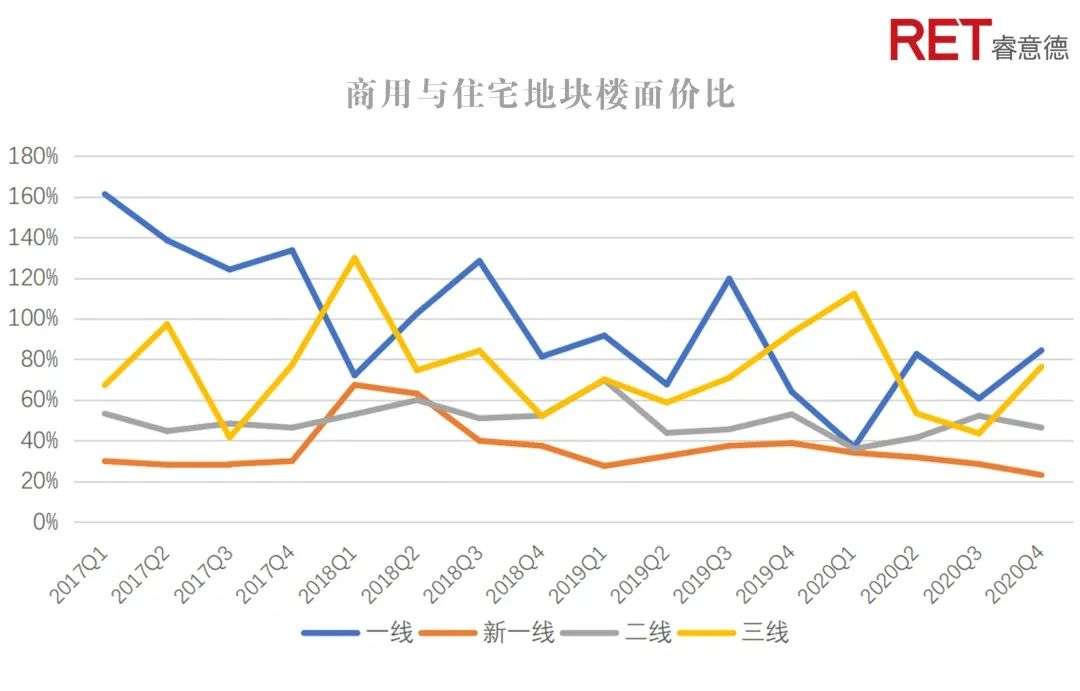

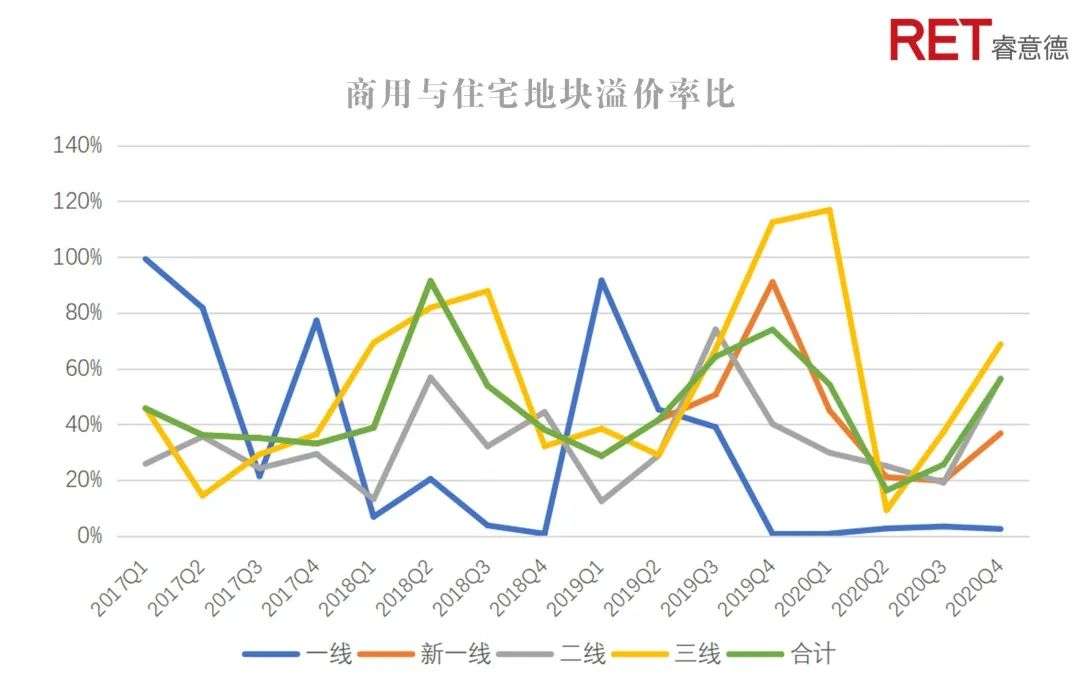

商辦土地平均樓面價環比減少3.41%,其中一線城市保持堅挺,同比增長13.77%,繼第三季度下滑后強勢反彈;新一線城市仍保持下滑態勢,同比下滑27.88%,環比下降11.49%。商辦平均溢價為6.72%,同比下降7.82%,環比上升66.59%,達到了2020年的最高值,這表明商業房地產在疫情下恢復程度較為樂觀。

一線城市商用土地成交量達58宗,其中上海和廣州的交易較活躍,總體成交量較去年同比增長61.11%,較上一個季度增長38.10%,達到了近三年來的最高值。隨著市場的回暖,商辦流拍數量也略有上升,達到4件。商辦平均樓面價為13165,同比下降10.28%,環比增加73.55%。商辦溢價率持續走低,但高于19年同期。受到疫情影響,環比第三季度降低26.48%。

新一線城市商用土地成交量374宗,較去年同期增加5.95%,比上一個季度新增55.83%,達到了自2017年以來的最高交易量,總體交易都很活躍,其中成交量漲幅較高的城市是天津和廈門。第四季度新一線城市的商辦流拍數量為20件,同比下降23.08%,相較于上季度上升122.22%。商辦平均溢價為3.6%,較上個季度上漲了45.77%,較去年同期下降了46.87%。

二線城市商用土地成交量341宗,較去年同期增加48.26%,比上一個季度新增62.38%,達到了過往四年以來的新高,南昌和長沙的交易增幅最多。二線城市商辦流拍數量為43件,較上季度提高了152.94%,相較于去年同期上升了72%。二線城市第四季度的商辦平均溢價6.37%,較上個季度上漲了110.72%,較去年同期上升了39.70%。

三線城市商用土地成交量339宗,較去年同期增加31.4%,比上一個季度新增64.56%,成交量和其他城市一樣也達到了自2017年以來的新高,其中呼和浩特和烏魯木齊的漲勢較高。三線城市的第四季度商辦流拍數量為31件,其中流拍率較高的城市也是交易較活躍的呼和浩特和烏魯木齊,總體較上季度提高了244.44%,相較于去年同期上升了210%。商辦平均溢價10.34%,較上個季度上漲了35.88%,較去年同期下降了18.43%。

中國商用物業開發指數:潛力一線商圈回暖,整體市場緩中有增

經歷了2020第一季度由疫情帶來的滑坡以后,三四季度呈現逐步回升的趨勢,其中第四季度指數達到83.3,環比增長2.87%,同比下降10%。項目供應數量為132,環比上漲134.82%,同比下降26.12%。商用物業開發指數為68.73,環比下降18.47%,同比下降31.69%。一線、新一線、二線和三線城市均引來了第四季度的開業潮。相比于往年,增量萎縮嚴重,一二線城市均出現不同程度的衰減,三線城市則逆勢而上,表現亮眼。新增項目面積為1060萬平方米,環比上升117.69%,同比下降14.60%。指數為89.53,同比上漲12.56%,環比下降0.66%。

一線城市新增232萬平方米,環比上漲90.73%,同比增長40.18%。一線城市5萬平方米及以上購物中心新增15個,占四季度新增總數的6.6%,北京,廣州項目最多,占比60%。大悅城春風里有超過300個品牌,秉持健康、自然的理念,以科技創新賦予運營動能,側重泛生活業態。萬達廣場繼續推進一線城市的布局,第四季度一線城市新開業商場達5家,占一線城市開店數量的33.3%。

新一線城市,新增供應面積為392,環比上升113.39%,同比下降12.77%。五萬平米及以上新增購物中心58個。天津和成都作為新一線城市的代表,新增商業面積分別為61.42萬平方米和146.5萬平方米。12月6日成都萬象城二期隆重開業,數據顯示開業當日,作為成都主城區最大的商業綜合體,成都萬象城整體銷售額突破6500萬元,客流45萬人次,其所在商圈構建與城中春鹽商圈、城南交子商圈“三足鼎立”且相輔相成的城市級商圈格局。272家知名品牌入駐,其中73家品牌首次進駐天津武清。武清福源萬達,塑造了立體化業態結構,重視體驗,涉及餐飲,服裝潮牌,娛樂休閑等。

二線城市,新增221萬平方米,環比增加85.79%,同比下降20.42%。二線城市新增5萬平方米及以上的城市12個,占比9.1%。昆明在新增商業面積這塊排名第一,超越鄭州,達到36.47萬平方米,新開昆明和諧廣場,首創奧特萊斯等商場,以及一月即將開業的安寧吾悅廣場,給昆明商業地產帶全新的活力。鄭州、長沙、無錫等新增面積可觀,彰顯二線城市充足的商業地產供給能力。

三線城市,新增供應面積215萬平方米,環比增長243.25%,同比增長70.43%。三線城市新增項目供應數為為33,環比306.25%,同比增長62.50%。五萬平方米以上新增22個,16.67%,其中揚州、溫州表現優異,揚州寶應金源溫泉生活廣場項目總建筑面積達20萬平方米,業態涵蓋五星級酒店、大型商超、知名院線等,為寶應帶來更具活力的全新商業生活模式和物質體驗。溫州瑞安新湖廣場,運用星空等元素營造流動感,并創設“新湖寶寶”的IP,打造可玩度高的營銷模式。

中國零售商信心指數:奢侈品消費逆勢增長,商超新零售等生活業態持續增長

2020第四季度,中國零售信心指數220.33,同比上升13.21%,環比上升18.04%。城鎮居民人均消費支出7760元,同比增長1%,環比增長15%。監測品類限額以上企業商品零售類值為15,806.7,同比上漲3%,環比上漲23%。

本季度奢侈品牌指數同比上升35.73%,環比下降1.67%。Armani在第四季度有明顯擴張的,Prada受“代言經濟”的影響,股價波動劇烈;Dior, Hermès,Chanel等門店數量穩定。整體而言,受海外疫情的影響,不少消費回流國內,使得奢侈品得以逆勢上漲。

輕奢侈品牌門店數同比上漲8.19%,環比上漲9.91%。輕奢品牌具有較高的價格親民度。中國的輕奢行業起步較晚,但隨著高收入群體的崛起和消費升級,輕奢行業將進入快速擴張期。我國輕奢市場主要參與者中,國際品牌仍為主導且 占比不斷提升,國內品牌市占率仍較低、但差異化競爭下空間較大。作為Coach,MCM的母公司,Inter Parfums去年第四季度銷售額增長3.5%,攜帶子品牌拓寬產品營銷渠道。

本季度餐飲零售有環比下降0.18%,同比上升22.77%。在餐飲行業自救及多方政策的支持下,我國餐飲行業收入降幅正在逐漸收窄。新興品牌“和府撈面”上市,海底撈市值接近互聯網巨頭百度,零售化餐飲迎來新的機遇。

本季度超市表現搶眼,超市零售指數為1115,環比上升54.10%,環比上升82.74%。新零售方面,盒馬鮮生表現搶眼,第三季度增長門店數量104家,增長達到45%。超市行業繼續加強線上化進程,發力到家業務,以永輝超市為代表的全國性超市企業繼續擴張,以家家悅為代表的區域性商超龍頭也將觸角伸向全國。此外,社區零售興起,互聯網巨頭搶占零售新賽道。

商業創新:街區商業躥紅,文化成為后物質時代消費核心關鍵詞

杭州天目里開業躥紅,成為網紅打卡地,天目里處在杭州商業開發新興城區的西溪片區,擁有“首家蔦屋書店”。天目里由Renzo Piano國際先進的技術團隊設計,憑借其對空間,動線,綠植的設計,營造出了一個融合商務辦公、空間藝術、劇場等多元業態為一體的空間。

天目里、超級文和友等街區式商業走紅的背后固然有疫情背景下,開放式的場所利于通風的利好,但街區商業的潛力也隨之走入行業視野。廈門中山路、南京東路改造項目正彰示著街區商業即將形成一股席卷全國,貫通南北的潮流。

從場所與消費的兩個角度而言,在場所上街區商業的文化內核對商業體驗性賦予了關鍵性的優勢。這一點是沒有可塑性的盒子式商業無法比擬的。另一方面,從消費端而言,在消費升級的大背景下,當代商業已經步入了非必需品時代,繁榮的商業依賴的基礎是彈性消費。以天目里走紅的書店、劇場、美術館、精品酒店的業態布局,無疑更彰顯了文化在商業表現上的張力。

因為街區的可塑性,文創內容更容易落在街區里,從而打造獨家消費體驗,支撐了非必需品時代的“后物質需求”精神內核,體現城市商業承載力。

國潮品牌崛起,新消費受資本市場青睞

2020年第四季度,以泡泡瑪特、完美日記為代表的國潮消費品登陸資本市場,九毛九市值全年漲幅超100%,安踏市值超3000億,國潮消費在資本市場獲得的高企估值引起了廣泛討論,甚至一度有“被年輕人買到上市”的說法。同樣的狂熱在一級市場也同樣上演,喜茶、元氣森林、和府撈面屢獲高額融資,投資者的高度關注與認可,為國貨國潮消費注入了巨量資金以支持其更高速的發展。在巨量資金的傾注助推之下,國貨國潮的市場份額迅速提升,成為消費市場上的中堅力量。同時,昔日國民追捧的歐美潮、韓潮、日潮勢頭褪去,備受追捧的外資快時尚品牌大幅關店。

據RET睿意德不完全統計,2020年國內全年消費領域投資事件495起,其中第四季度發生了156起投融資事件,共計募資195.41億元。新消費的高成長性,令資本趨之若鶩,背后在本質上是消費者與品牌的溝通方式在改變,產品、渠道、IP、空間任何一個消費構成的元素都包含著潛在的創新契機。

新消費品牌的快速崛起,另一方面也傳達了Z世代正在成為消費市場新構成的信號。原生于互聯網,享受著經濟發展紅利的一代人,其個性化的消費特征與購買力給市場帶來了大量變化,重新定義了消費體驗與品牌忠誠度的關系。注重個性化、顏值經濟、性價比、宅經濟構成了Z世代的顯著消費標簽,從而也因此產生了新一代的國潮網紅品牌與業態,以WOWCOLOUR為代表的美妝、以泡泡瑪特為代表的潮玩都在此列。伴隨著其收入與消費的提升,消費市場還會迎來更多的創新品牌與創新業態給整個商業地產生態帶來價值創新。